Why Big Money Goals Still Matter in 2025

In 2025 it’s insanely easy to spend and ridiculously hard to save. One tap — car sharing, delivery, subscriptions, “pay in 4.” Your phone is basically a portable shopping mall.

But that’s exactly why big money goals — a dream vacation, a new car, or saving for a house down payment — стали суперважными фильтрами: они помогают отличить «хочу сейчас» от «хочу по‑настоящему».

Today’s reality: prices are higher, interest rates jump around, and social media quietly давит картинками чужого успеха. Если просто «ждать, пока начну больше зарабатывать», мечты превращаются в отдалённый фон.

Осознанное планирование — это не скучный Excel, а интерфейс к вашей будущей жизни.

—

Step Zero: Get Specific or Stay Stuck

“Save more money” — не цель. “Have 8,000$ for a two‑week trip to Japan in May 2026” — уже маршрут. То же самое с машиной и первым взносом за жильё.

Сформулируй три больших ориентира:

1. Впечатления: отпуск мечты

2. Удобство и свобода: машина

3. Безопасность и статус: свой дом

Теперь переведём романтику в цифры.

—

Vacations: Treat Your Trip Like a Mini‑Startup

С отпуском проще всего начать: горизонт меньше, сумма понятнее. Здесь нам пригодится любой онлайн vacation savings plan calculator: ты вбиваешь дату поездки, примерный бюджет и видишь, сколько нужно откладывать ежемесячно или каждую неделю. Это не магия, а честное число, с которым уже можно работать.

Современный лайфхак 2025 года — отнестись к отпуску как к проекту:

– Чётко выбрать диапазон дат (даже если пока плавающий месяц).

– Присмотреть цены прямо сейчас: билеты, жильё, страховка, развлечения.

– Добавить 10–15% сверху на “жизнь случается”.

Дальше создаёшь отдельный накопительный счёт и включаешь автопополнение в день зарплаты. Не “если что останется”, а “сначала — цели, потом всё остальное”. Считай, что это подписка на твоё будущее впечатление.

—

Вдохновляющий пример: отпуск не «когда‑нибудь», а по расписанию

Марина, UX‑дизайнер, зарабатывает нормально, но «деньги утекали». В 2023‑м она каждый год откладывала отпуск “на потом” и в итоге брала кредиты на отдых. В 2024‑м она сделала одну вещь:

– Запланировала поездку в Португалию на октябрь 2025

– Посчитала бюджет: ~3,500$

– Использовала vacation savings plan calculator и получила план: 175$ в месяц

Она открыла накопительный счёт с повышенной ставкой, включила автосписание в день зарплаты и попыталась к этому не прикасаться.

Итог: в 2025‑м она полетела без долгов, а главное — поняла, что «крупная цель» — это просто сумма маленьких автоматических действий.

—

Cars: How to Save Money for a Car Fast (Без самообмана)

Машина — типичная цель «надо бы». Но в 2025 году авто стали дороже, страховка поднялась, кредиты уже не такие дешёвые. Это значит: выигрывает тот, кто быстро собирает приличный первоначальный взнос и не влезает по уши в долг.

Практичный подход к how to save money for a car fast:

1. Определи «реальную» цену машины, а не инстаграмную.

Не смотри на то, что берут знакомые. Смотри на совокупность: стоимость, страховка, парковка, обслуживание.

2. Реши, сколько ты готов платить ежемесячно.

Из этой цифры уже можно понять, какую сумму логично внести сразу, чтобы платежи не душили.

3. Выжми максимум из первых 3–6 месяцев.

Включи «турборежим экономии» — временные подработки, продажа вещей, минимизация импульсивных трат. Важно не надорваться, а осознанно устроить себе спринт.

4. Паркуй деньги не на “мертвом” счёте.

Помести накопления в счёт с более высокой ставкой, чтобы проценты работали на тебя, пока ты дособираешь сумму.

—

Кейс: 6 месяцев до своей машины

Андрей работал разработчиком и пользовался каршерингом, тратя на него в среднем 350$ в месяц. Он решил, что это и будет его будущий платёж за собственную машину.

Он:

– Ограничил каршеринг до минимума и пересел на самокат и метро.

– Каждые 2 недели переводил “сэкономленные” на поездках деньги на отдельный накопительный счёт.

– Подрабатывал 1–2 вечерних консультации в неделю.

За 6 месяцев он накопил около 5,000$, которые стал первоначальным взносом. Платёж по кредиту остался в тех же 350$ — только теперь это не временный сервис, а его собственное авто.

Мораль: иногда “быстро” — это просто 6 месяцев очень фокусированного поведения.

—

Saving for a House Down Payment в эпоху дорогой недвижимости

К жилью отношение особое: кажется, что там суммы «из другой вселенной». В 2025 году это ощущается ещё сильнее — цены высокие, ипотечные ставки скачут. Но saving for a house down payment не делается за один год — и это плюс: можно использовать время как союзника.

С чего начать:

– Выбрать ориентир: город, примерный район, тип жилья. Пусть даже не идеальный, но реалистичный.

– Прикинуть диапазон цен: не до доллара, а порядок: 200k, 300k, 500k?

– Решить, какой процент ты хочешь внести: 10%, 15%, 20%.

Теперь у цели появляются реальные очертания. Например, 300k × 20% = 60k. Звучит солидно, но если растянуть это на 5–7 лет и добавить проценты по накоплениям, цифры становятся менее пугающими.

—

First Time Home Buyer Down Payment Tips, которые работают в 2025

Если ты первый раз собираешься покупать жильё, не обязательно изобретать велосипед. Несколько прагматичных first time home buyer down payment tips:

1. Параллельные цели, но разный приоритет.

Дом — самая долгая цель. Оставь место для жизни: мини‑отпуска, маленькие радости. Если будешь «жить в режиме монаха» 7 лет, велик риск сорваться.

2. Накопительный счёт ≠ заначка “на чёрный день”.

Для первоначального взноса нужен отдельный счёт. Это не те деньги, к которым ты регулярно лезешь.

3. Используй рост дохода с умом.

Повышение зарплаты, премии, фриланс — не только для апгрейда гаджетов. Договорись с собой: минимум 50% “новых денег” идёт в фонд дома.

4. Следи за госпрограммами и льготами.

Многие страны в 2025‑м предлагают поддержку новичкам на рынке жилья: налоговые льготы, специальные ипотечные ставки. Это может заметно снизить планку необходимого первоначального взноса.

—

Кейс: пара и их «невозможные» 50,000$

Лена и Игорь снимали квартиру и были уверены, что свой дом — «лет так через десять». В 2021‑м они начали вести учёт и увидели: на доставку еды, подписки и «мелочи» уходит до 600$ в месяц.

Они:

– Срезали доставку до 1–2 раз в неделю.

– Оставили только нужные подписки.

– Оформили отдельный накопительный счёт, куда каждый месяц отправляли от 500 до 800$.

Параллельно Лена стала брать разовые проекты на фрилансе, весь доход от которых шёл в «фонд дома». Через четыре года — конец 2025‑го — у них было чуть больше 50,000$ на первоначальный взнос.

Не за счёт лотереи, а благодаря куче мелких, но системных решений.

—

Где держать накопления: заставь проценты работать на тебя

В эпоху высоких ставок и умных приложений хранить деньги “просто на карте” — все равно что оставить их в ящике стола.

Чтобы ускорить путь к целям, посмотри на best high yield savings accounts for goals: это могут быть онлайн‑банки, финтех‑приложения или отдельные накопительные продукты крупных банков.

На что обращать внимание в 2025 году:

– Реальная ставка после налогов и комиссий.

– Возможность создать «подцели» или «конверты»: отпуск, машина, дом.

– Удобное автопополнение и напоминания.

– Надёжность: лицензия, страхование вкладов, репутация.

Не гонись за самой высокой цифрой. Важнее сочетание: понятный продукт + нормальная ставка + минимум трения при использовании.

—

План действий: от «было бы классно» к «я уже в процессе»

Чтобы не утонуть в теориях, соберём всё в компактный маршрут.

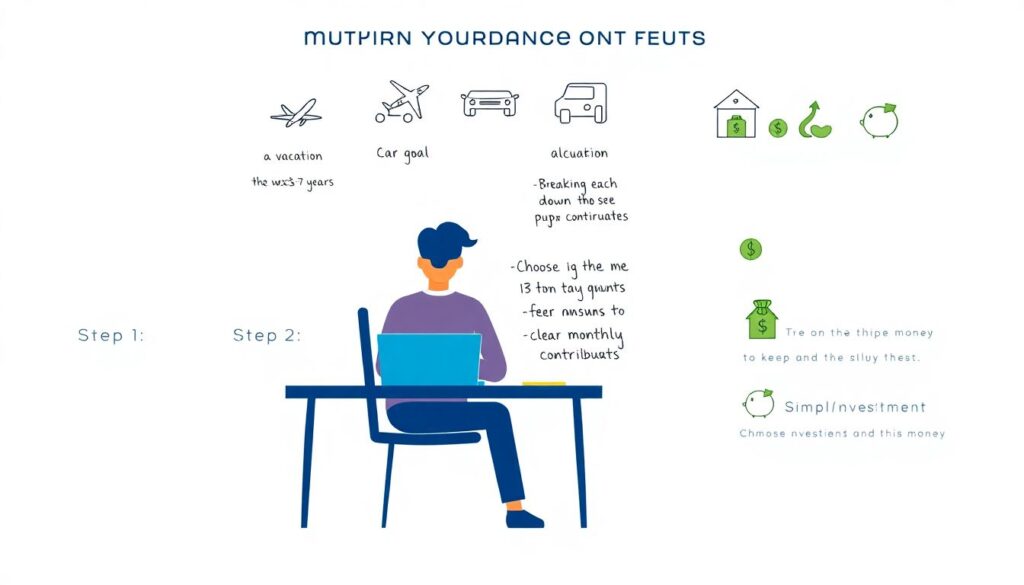

1. Определи три цели на ближайшие 3–7 лет.

Например: отпуск, машина, первоначальный взнос. Запиши суммы и ориентировочные даты.

2. Разбей каждую цель на ежемесячный взнос.

Не в уме, а в калькуляторе или приложении.

3. Выбери, где будут лежать деньги.

Открой 1–3 накопительных счёта, желательно с повышенной ставкой.

4. Настрой автоотложение в день зарплаты.

Не надейся на силу воли “в конце месяца”.

5. Добавь источник ускорения.

Фриланс, продажа вещей, пересмотр трат — выбери хотя бы один ускоритель для самой приоритетной цели.

6. Каждые 3 месяца пересматривай план.

Доход вырос? Отлично — добавь к взносам. Появились новые обстоятельства? Подкорректируй сроки, а не бросай цель.

—

Современные ресурсы для обучения и прокачки финансового мышления

Учиться управлять деньгами в 2025‑м заметно проще, чем 10 лет назад. Главное — не утонуть в потоке советов. Для старта достаточно:

– Финансовые подкасты и YouTube‑каналы, где разбирают реальные кейсы: покупка первой квартиры, выбор машины, планирование отпуска без долгов.

– Онлайн‑курсы по личным финансам от банков, финтех‑стартапов и независимых экспертов: у многих есть бесплатные модули про цели, бюджеты и накопления.

– Приложения для учёта бюджета, которые показывают, куда именно утекают деньги и как быстро ты двигаешься к целям.

– Чаты и комьюнити, где люди делятся своими маршрутами: сколько копят, где хранят, как договариваются о деньгах в семье.

Смысл не в том, чтобы «сделать всё идеально», а в том, чтобы принимать решения осознанно, опираясь не на случайные советы, а на проверенную информацию.

—

Финал: большие цели — это не роскошь, а навык

В 2025 году легко поверить, что крупные мечты — привилегия тех, кто родился «в правильной семье» или работает в IT в Сан‑Франциско. Но по факту чаще всего решают не мегазплаты, а системность:

– Чёткие формулировки целей

– Разбитие суммы на понятные шаги

– Автоматизация накоплений

– Умный выбор инструментов

– Готовность корректировать курс, а не сдаваться

Отпуск, машина и свой дом — это не три независимых чуда. Это три проекта, которые ты можешь параллельно вести, используя одни и те же принципы.

Начни с самого ближайшего — пусть даже с маленького путешествия на пару дней — и выстрой ту самую финансовую мышцу, которая через несколько лет спокойно поднимет и первый взнос за дом.