Why a Debt Timeline Beats Vague Good Intentions

Most families don’t drown in debt because they’re careless; they drown because everything happens at once: daycare, rent, car repairs, medical bills. A clear debt payoff timeline turns that chaos into an actual plan you can follow on three hours of sleep. A solid debt payoff plan for families doesn’t start with spreadsheets; it starts with one question: “What absolutely must be paid first so our home, kids and income are safe?” Only после этого имеет смысл считать проценты, сроки и выбирать стратегию.

Real Case: Two Kids, One Income, Five Credit Cards

One couple I worked with had two toddlers, one income, and five high‑interest cards. They tried to pay “a bit on everything” and never moved the needle. We listed their debts, set a 24‑month horizon and used a hybrid of avalanche and snowball: smallest balance first for motivation, then highest rate. Once they saw one card actually disappear, they stuck to the plan. That’s how to pay off debt fast with a family: not heroics, а понятные, маленькие победы, запланированные по месяцам.

Step Zero: Stabilize the Family Budget Before Attacking Debt

До выбора метода погашения разберитесь с базой. Минусовый кэшфлоу убивает любой график выплат. Составьте честный ежемесячный бюджет, включая «скрытые» расходы: сезонную одежду детям, подарки в садик, лекарства. Используйте простой family budget and debt payoff calculator: внесите все доходы, обязательные платежи и минимальные взносы по долгам. Ваша первичная цель — выйти хотя бы в небольшой плюс. Только из этого «плюса» можно строить реалистичную временную линию без постоянных срывов.

Как Выбрать Among the Best Debt Repayment Strategies for Young Families

Есть несколько рабочих подходов, и лучший для вас зависит не только от математики, но и от психологии усталых родителей:

1) Avalanche — сначала долги с самым высоким процентом, экономит максимум денег.

2) Snowball — сначала самые маленькие суммы, дает быструю мотивацию.

3) Hybrid — комбинация: одна маленькая «быстрая победа», затем строгий avalanche. Экономисты советуют avalanche, но поведенческие финансовые эксперты признают: snowball часто лучше работает в реальной семейной жизни.

Non‑Obvious Move: Build a “Kid & Crisis Buffer” First

Контринтуитивный, но экспертный совет: прежде чем агрессивно закрывать долги, сформируйте маленький резерв — хотя бы на 1–1,5 месяца базовых расходов семьи. Без подушки любая простуда или поломка коляски превращается в новую кредитку. Встраивайте пополнение резерва в вашу временную линию как отдельный этап, а не «если что‑то останется». Это замедлит старт, но увеличит скорость на дистанции: меньше новых займов, гладкий cashflow и предсказуемый прогресс по графику.

Alternative Methods: Side Income and Micro‑Restructuring

Эксперты по личным финансам все чаще говорят: урезать расходы у семьи с детьми можно только до определенного предела, дальше — риск выгорания. Альтернатива — временно поднять доход. Впишите в таймлайн короткие «спринты дохода»: три месяца подработки по вечерам, сезонная фриланс‑работа, продажа детских вещей, из которых дети выросли. Параллельно обсудите с банком мягкую реструктуризацию, не доводя до просрочек: перенос даты платежа под ваш цикл зарплаты уже снижает вероятность срывов.

Debt Consolidation Options for Growing Families

Если долгов много и ставки кусаются, посмотрите на debt consolidation options for growing families. Речь не о «волшебной кнопке», а о техническом упрощении: один платеж вместо пяти, часто под меньший процент. Это может быть целевой потребкредит, balance transfer на карту с льготным периодом или кредит под залог авто. Профессиональный лайфхак: встраивайте консолидацию не в начало, а после первых 3–4 месяцев дисциплинированных платежей — так вы уже покажете банку надежность и получите лучшие условия.

Pro‑Level Debt Timeline Hacks

Пару трюков, которые используют финансовые консультанты. Во‑первых, прикрутите автоматизацию: автоплатежи в день после зарплаты, чтобы деньги «не успели» разойтись. Во‑вторых, разбейте годовой план на кварталы с мини‑целями: «к концу марта закрыть карту X». В‑третьих, раз в полгода проводите «ревизию таймлайна»: ставки, доход, расходы по детям меняются, и лучший debt payoff plan for families живой, а не высеченный в камне. Микро‑коррекции спасают от ощущения провала и дают ощущение управления.

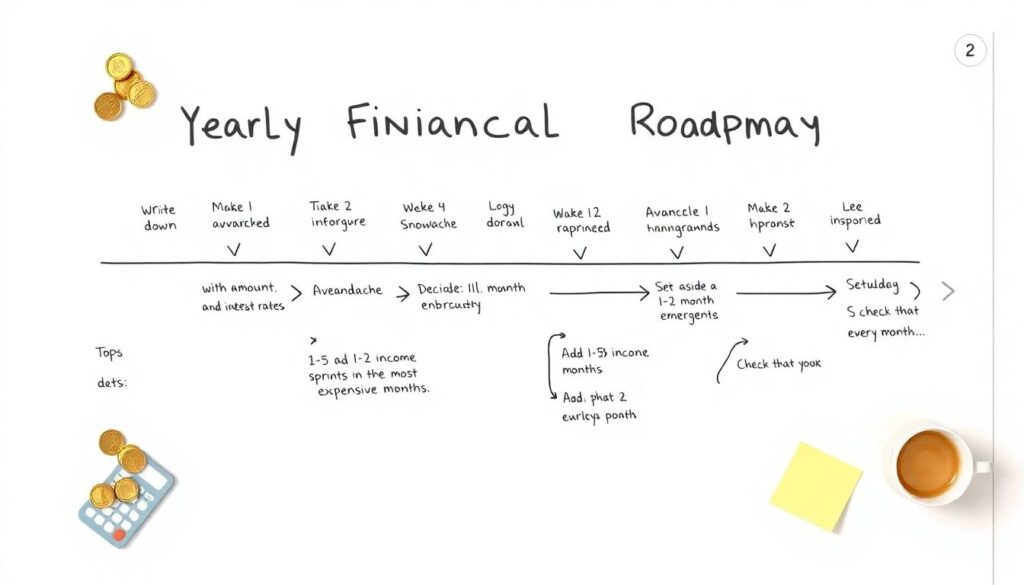

Как Собрать Всё в Рабочий 12‑Месячный План

Чтобы ваш план не остался в блокноте, оформите его как дорожную карту на год:

1. Выпишите все долги с суммами и ставками.

2. Решите: avalanche, snowball или hybrid.

3. Заложите 1–1,5 месяца финансовой подушки.

4. Добавьте 1–2 доходных «спринта» в самые дорогие месяцы.

5. Проверьте, что каждый месяц вы знаете конкретную сумму и дату платежа. Так временная линия превращается в простую, выполнимую инструкцию даже для очень загруженной семьи.