Why Boring Savings Habits Beat Flashy “Get Rich” Schemes

Wealth as a Skill, Not a Jackpot

Most people google how to build wealth fast and then bounce between trends: crypto one year, options trading the next. The uncomfortable truth: stable wealth usually comes from a boring, repeatable savings habit that runs in the background of your life. According to the U.S. Federal Reserve, the median American couldn’t cover a $1,000 emergency without borrowing, which means any consistent saver already играет в другой лиге. Когда вы превращаете сбережения в автоматическую привычку, вы создаёте не разовый рывок, а систему, которая работает, даже когда вы устали, заняты или эмоциональны.

Simple Math: Why Small Automatic Transfers Matter

Исследования Vanguard показывают, что домохозяйства, которые откладывают хотя бы 10% дохода, со временем накапливают в несколько раз больше капитала, чем те, кто откладывает нерегулярно, даже при одинаковой зарплате. Ключ — не размер первого взноса, а повторяемость. Если вы направляете, скажем, 15% дохода на сбережения и инвестиции сразу в день зарплаты, мозг быстро адаптируется к «чистой» сумме после вычета. Это и есть фундамент того, что позже выглядит как «везение» или «финансовый талант».

—

Экономический контекст: почему привычка важнее дохода

Инфляция и реальная стоимость ваших денег

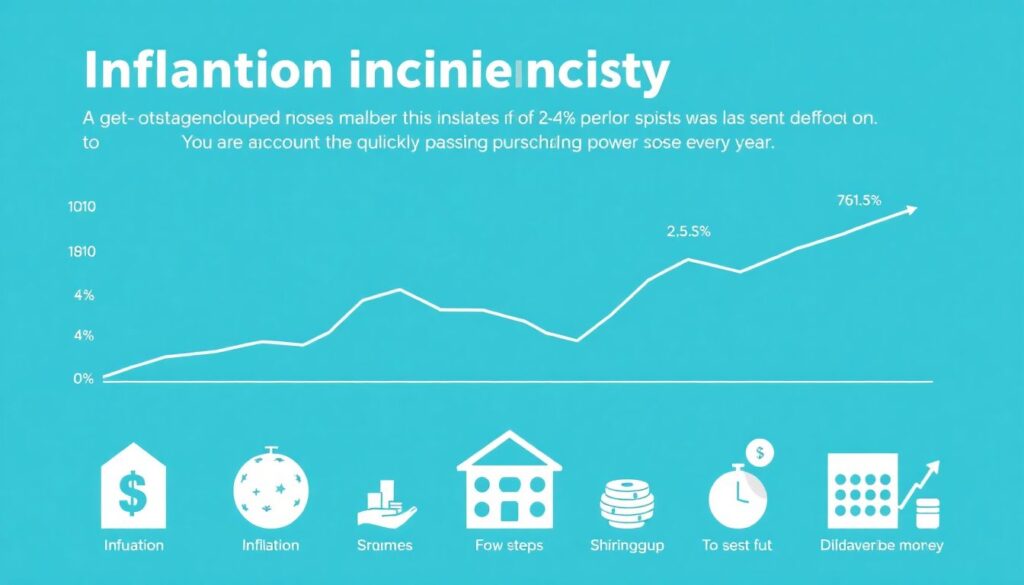

Инфляция в развитых экономиках колеблется в диапазоне 2–4% в год, а всплески последних лет наглядно показали, как быстро обесцениваются пассивные накопления. Если ваш счёт даёт 0,5% годовых, вы фактически каждый год теряете покупательную способность. Поэтому первый шаг — не просто копить, а размещать запас в best high yield savings account или его аналоге в вашей стране. Это не инвестиция в полном смысле, но уже защита от части инфляции и удобный «прыжковый трамплин» к более доходным активам.

Макроэкономические тренды и долгий горизонт

Прогнозы МВФ и Всемирного банка сходятся: мировая экономика продолжит расти, но с периодическими рецессиями и региональными кризисами. Для отдельного человека это означает одно: вы не предскажете конкретные спады, но можете заранее выстроить подушку безопасности и портфель активов. Стойкая привычка сберегать каждый месяц снижает вашу зависимость от цикла «кризис — сокращения — кредиты», а это прямая экономическая выгода: меньше переплат по долгам, больше возможности покупать активы «со скидкой», когда рынок падает.

—

От сбережений к капиталу: как связать привычку и рост благосостояния

Сбережения — не цель, а топливо для инвестиций

Привычка откладывать — это только половина пути. Деньги, просто лежащие на счёте, редко сделают вас богаче. Поэтому нужно заранее решить, как связать saving и beginner investing for building wealth. Практичный подход: вы делите каждый «сберегаемый» рубль (или доллар) на два потока — краткосрочный (подушка, цели до 3 лет) и долгосрочный (пенсия, финансовая свобода). Первый живёт в ликвидных накопительных инструментах, второй — в диверсифицированных инвестициях, которые вы пополняете той же самой автоматической привычкой.

Месячный сценарий: что происходит с деньгами в день зарплаты

Полезно прописать маршрут денег. Представьте, что каждая зарплата автоматически расщепляется: часть идёт в high-yield savings, часть — в брокерский счёт, часть — на расходы. Такой «денежный сценарий» снижает принятие решений до минимума. Вместо того чтобы каждый месяц спорить с самим собой, стоит ли сегодня инвестировать, вы один раз настраиваете процесс и дальше только корректируете проценты. Удивительно, насколько спокойнее становится голова, когда путь денег заранее запрограммирован.

—

Нестандартные решения: как сделать сбережения почти неизбежными

1. Финансовые трюки, которые работают лучше силы воли

1. Спрячьте деньги от себя. Откройте отдельный банк только для накоплений, без карты и удобного приложения. Переводы туда делайте автоматически, видеть баланс — только по запросу.

2. Используйте automatic savings apps to grow money, которые округляют покупки и переводят «сдачу» в сбережения или ETF. Это мелочь, но за год это может стать ощутимой суммой.

3. Применяйте правило «повышение = повышение сбережений»: вся надбавка к зарплате автоматом уходит на накопление и инвестиции, а не на новый уровень трат.

2. Геймификация: превращаем накопления в игру

Если дисциплина хромает, добавьте элемент соревнования. Устройте себе челлендж: каждые выходные откладывать сумму, равную количеству непродуктивных часов в телефоне по отчёту экрана. Или создайте «лестницу сбережений»: каждый месяц повышаете долю, которую откладываете, на 1 процентный пункт, пока не почувствуете дискомфорт. Аналоги игр с уровнями срабатывают на дофамине: мозг начинает воспринимать не траты, а рост накоплений как награду.

3. Анти-импульсная защита: пауза перед покупкой

Один из нестандартных, но крайне действенных трюков — узаконить «период охлаждения» для всех покупок выше определённой суммы. Например, всё дороже 100 долларов можно купить только через 7 дней после появления желания. За эту неделю вы либо находите более дешёвый вариант, либо вообще понимаете, что вещь была не нужна. Деньги, которые в итоге не потратили, автоматом перекидываются в сбережения. Так вы превращаете отказ от импульсных трат в видимый рост баланса.

—

Где хранить и как приумножать: от счёта до инвестиций

Выбор счёта: ликвидность против доходности

Когда вы копите регулярно, счёт перестаёт быть просто «кошельком» и становится инструментом. Лучший старт — подобрать best high yield savings account или его локальный аналог, где вы сохраните доступ к деньгам и получите относительно повышенный процент. Важно: не гнаться только за ставкой. Смотрите на надёжность банка, лимиты гарантий вкладов, прозрачность условий. Такой счёт идеально подходит под подушку безопасности и краткосрочные цели до пары лет.

Переход к инвестициям без резких движений

Когда подушка безопасности собрана, ваш простой savings habit превращается в топливо для инвестиций. Здесь приоритет — не «угадать лучший актив», а построить рутину. Например, вы можете настроить автоматический ежемесячный перевод в индексные фонды. Это снимает давление выбора момента входа и понижает риск «войти на пике». Постепенная закупка активов за фиксированную сумму каждый месяц со временем усредняет цену и снижает влияние краткосрочных колебаний рынка на итоговый результат.

—

Лучший способ копить и инвестировать ежемесячно

Комбинация, которая выдерживает кризисы

best way to save and invest money monthly — комбинировать несколько простых инструментов, а не искать один идеальный. Базовая схема может выглядеть так: 1) часть зарплаты идёт в высокодоходный накопительный счёт; 2) фиксированный процент — в диверсифицированный портфель фондов; 3) всё «случайно сэкономленное» (бонусы, возвраты, незапланированные экономии) — целиком докидывается в инвестиции. Такой подход позволяет вам расти даже в неровной экономике, не перегружая себя сложными решениями.

Долгосрочный прогноз: что даёт 10–20 лет привычки

При доходности портфеля в районе 6–8% годовых (исторический диапазон для глобальных рынков акций после учёта инфляции) даже умеренные ежемесячные взносы через 15–20 лет превращаются в капитал, сопоставимый с многолетним заработком. Прогнозы экономистов не обещают фейерверков, но скорее «нормальное» ростовое будущее с периодическими потрясениями. Для того, кто системно откладывает и инвестирует, кризисы становятся не катастрофой, а периодами распродаж, когда ваш регулярный взнос покупает больше активов за те же деньги.

—

Влияние массовых сбережений на индустрию и общество

Как привычки людей меняют финансовый сектор

Рост интереса к регулярным сбережениям и инвестициям уже меняет индустрию. Банки и финтех-компании вынуждены предлагать более удобные приложения, прозрачные условия и продукты «по умолчанию» с автоматическими отчислениями. Расширяется сегмент робо-эдвайзеров, которые позволяют начинающим инвесторам вкладываться без сложных решений. Чем больше людей системно откладывают, тем больше дешёвого и длинного капитала получают компании и государства, а это влияет на темпы инноваций и инфраструктурных проектов.

Социальные эффекты: меньше долгов, больше выбора

Если доля домохозяйств с устойчивой привычкой к сбережениям растёт, падает общая зависимость общества от дорогих кредитов. Это снижает финансовый стресс, увеличивает устойчивость среднего класса и создаёт пространство для предпринимательства: люди с подушкой безопасности охотнее открывают бизнес, меняют профессию, инвестируют в образование. В долгосрочной перспективе это ведёт к более гибкому рынку труда и экономике, где личная финансовая устойчивость становится нормой, а не роскошью.

—

Что сделать уже в этом месяце

Пошаговый старт без перфекционизма

1) Назначьте минимальный автоматический перевод на отдельный счёт сразу после получения дохода, даже если это всего 3–5%.

2) Откройте подходящий накопительный счёт и выберите простую инвестиционную стратегию для долгосрока (например, один глобальный индексный фонд).

3) Введите «недельную паузу» для крупных покупок и перенаправляйте отменённые траты в сбережения.

4) Пересматривайте сумму перевода раз в квартал, повышая её, когда доход растёт. Не ждите идеального момента: привычка, начатая сегодня, важнее любой теоретически идеальной стратегии.