Why Financial Planning Matters for New Immigrants

Moving to a new country is exciting, but money decisions in the first 2–3 years often define your future more, чем уровень английского или даже первая работа. In practice, financial planning for new immigrants in USA helps avoid типичные ловушки: дорогие кредиты, непонятные налоги, потерянные льготы и стресс из‑за долгов. Когда есть простой план — что делать с доходом в первый месяц, как копить на жильё, где хранить деньги — снижается тревога, а адаптация идёт быстрее. Финансовое планирование здесь — это не про богатство «когда‑нибудь», а про очень конкретные шаги: как прожить, не влезая в минус, и параллельно строить кредитную историю и подушку безопасности.

Исторический контекст: как менялось отношение к деньгам у мигрантов

От наличных «под матрасом» к цифровым стратегиям

В начале XX века иммигранты часто вообще не доверяли банкам: деньги хранили дома, полагались на наличку и ссуды у земляков. Финансовое планирование сводилось к выживанию — работали много, копили понемногу, редко инвестировали. Сегодня ситуация диаметрально иная: государства, банки и некоммерческие организации разработали программы именно под новые волны миграции — от бесплатных консультаций до специальных счетов. Современный иммигрант сталкивается не с нехваткой инструментов, а с переизбытком: кредитные карты, онлайн‑банки, брокерские счета, криптовалюта. Это создает иллюзию «возможностей без границ», но без системы легко попасть в долговую ловушку или стать жертвой мошенников.

Появление специализированных сервисов для мигрантов

С ростом миграции сформировался отдельный рынок услуг: от how to open bank account for new immigrants до узкоспециализированных immigrant tax planning services. Банки начали выпускать продукты без классической кредитной истории, ориентируясь на альтернативные данные: подтверждение аренды, мобильные платежи, перевод зарплаты. Параллельно возник слой консультантов, позиционирующих себя как best financial advisor for immigrants, обещая «быстрое богатство» через сложные схемы. Это усилило потребность в финансовой грамотности: теперь важно не только иметь доступ к продуктам, но и понимать, какие из них действительно нужны на этапе адаптации, а какие — просто дорогие и неуместные.

Базовые принципы финансового планирования для новых иммигрантов

Принцип 1. Сначала защита, потом рост

Первая цель — не максимизировать доход, а минимизировать уязвимость. Это значит: создать подушку безопасности на 3–6 месяцев базовых расходов, наладить медицинскую страховку, разобраться с обязательными налогами и только потом думать об инвестициях. Многие новички сразу интересуются фондовым рынком, но игнорируют простые риски: отсутствие резервов, штрафы за невовремя поданную декларацию, долги по кредиткам. Основная логика: вы сначала строите «финансовый щит», чтобы любая ошибка или потеря работы не отправила вас обратно домой или в долговую яму. Уже на этой базе можно выбирать инвестиционные инструменты под свой горизонт и толерантность к риску.

Принцип 2. Бюджет как навигатор, а не как «диета»

Многим не нравятся слова «учет расходов», потому что они ассоциируются с ограничениями. Для мигранта бюджет — это, скорее, навигатор в неизвестном городе: вы пока не знаете, сколько реально стоит жизнь, и легко недооценить траты. Рабочий подход: в первые 3–6 месяцев фиксировать все расходы по категориям, не пытаясь сразу «жестко экономить». Так вы увидите реальную картину, поймете, какие привычки из прошлой страны дороги, а какие — значимы эмоционально. На основе этих данных уже можно настроить budgeting and saving tips for new immigrants: лимиты по категориям, размер ежемесячного перевода в резерв, постепенное добавление сбережений на долгосрочные цели вроде образования детей или первоначального взноса за жилье.

Принцип 3. Постепенное построение кредитной истории

Кредитная история в новой стране часто важнее суммы на счету: она влияет на аренду жилья, стоимость страховки, доступ к ипотеке. Ошибка многих новичков — либо полностью избегать кредитов, либо резко набирать несколько карт и займов. Более безопасный путь: начать с одной кредитной карты с небольшим лимитом, пользоваться ей для повседневных покупок и каждый месяц полностью закрывать задолженность. Через 6–12 месяцев кредитный рейтинг стабилизируется, и появляются адекватные предложения. Если вы работаете с консультантом, уточните, что он понимает специфику кредитных систем именно для мигрантов, а не пытается навязать продукты, которые создадут лишнюю долговую нагрузку.

Практические шаги: от счета в банке до налогов

Как открыть банковский счет и не запутаться

Вопрос how to open bank account for new immigrants всегда всплывает в первую неделю. Базовый алгоритм: выбрать крупный или проверенный местный банк с понятными тарифами, записаться на прием, взять паспорт, иммиграционные документы и, по возможности, подтверждение адреса. Многие банки позволяют открыть счет даже без SSN/ИНН, но с ограниченным функционалом. Важно: внимательно посмотрите комиссии за обслуживание, минимальный остаток и стоимость международных переводов. Частая ошибка — сразу соглашаться на «пакет услуг», куда входят ненужные платные опции. На старте почти всегда достаточно базового чекового и накопительного счета без сложных привязок и инвестиционных модулей.

Работа с налогами: когда стоит обратиться к специалисту

Система налогов в новой стране часто сложнее, чем кажется по первым поисковым запросам. Уже в первый год можно столкнуться с двойным налогообложением, особыми правилами для резидентов/нерезидентов и отчетностью по зарубежным счетам. Если у вас доход из двух стран, инвестиции дома или бизнес, стоит рассмотреть immigrant tax planning services хотя бы для первичной настройки. Специалист поможет понять, какие формы надо подавать, как легально уменьшить налоговую нагрузку и чего точно нельзя делать. Даже если вы потом будете заполнять декларации сами, одна‑две консультации в начале часто экономят тысячи долларов в виде избежанных штрафов и ошибок.

Кейсы из практики: как это работает в реальной жизни

Кейс 1. «Мы игнорировали бюджет и застряли в долгах»

Пара из Бразилии переехала в США, оба нашли работу в течение месяца и решили «не париться с подсчетами», полагаясь на ощущение, что «зарплаты хватает». Через год на кредитках накопилось более 18 000 долларов долга: мебель в рассрочку, частые поездки домой, спонтанные покупки. Они обратились к консультанту, которого друзья называли best financial advisor for immigrants, но тот предлагал сложные инвестиции вместо решения текущего долга. В итоге реальный прорыв произошел после составления простого плана: жесткий учет расходов, отказ от части подписок, перевод долга в более дешевый кредит и автоматический платеж выше минимального. За 24 месяца долг был погашен, а пара смогла сформировать резерв на 4 месяца жизни.

Кейс 2. «Неправильно поняли налоги и переплатили несколько тысяч»

Инженер из Индии первый год работал в США, но продолжал получать доход от аренды квартиры на родине. Он заполнял налоговую декларацию по инструкции из интернета и не указал зарубежный доход, искренне полагая, что «раз налоги уже платятся там, то здесь ничего не нужно». Через два года пришел запрос от налоговой с доначислением, пенями и вопросами по зарубежным счетам. В панике он обратился в фирму, предоставляющую immigrant tax planning services, которые помогли подать уточненные декларации, воспользоваться соглашением об избежании двойного налогообложения и сократить штрафы. Итог: переплата все равно была значительной, но гораздо меньше, чем в первоначальном требовании. Вывод — лучше один раз уточнить правила, чем много лет жить в иллюзии, что «и так все понятно».

Кейс 3. «Правильный старт с кредитной историей»

Студентка из Украины приехала учиться в США и решила, что любые кредиты — зло, поэтому оплачивала все только дебетовой картой и наличными. Через два года, после выпуска, она столкнулась с отказами при аренде жилья и высокими депозитами за услуги: арендаторы видели «пустую» кредитную историю и оценивают ее как риск. В университете она нашла бесплатные консультации по financial planning for new immigrants in USA и узнала о возможности получить студенческую кредитную карту. За год регулярных небольших покупок и полного погашения баланса ее кредитный рейтинг вырос до уровня, при котором она смогла снять квартиру без космического депозита. Этот пример показывает, что избегание кредитов иногда так же проблемно, как и их избыток.

Частые заблуждения новых иммигрантов

Миф 1. «Сначала устроюсь, а потом займусь деньгами»

Многие откладывают финансовое планирование «на потом», считая, что без стабильной работы в нем нет смысла. На практике первые месяцы — самые критичные: вы принимаете решения о жилье, страховке, транспорте, часто на эмоциональном драйве и без сравнения вариантов. Даже простой набросок плана — сколько вы можете тратить до поиска работы, какие обязательства точно не брать, где можно ужаться — уже снижает риски. Финансовый план в начале может быть очень грубым и меняться каждые пару месяцев, но он выполняет ключевую функцию: не дает тратить будущие доходы, которых у вас еще нет, и оставляет пространство для манёвра, если поиск работы затянется.

Миф 2. «Нам не нужен советник, все есть в интернете»

Интернет действительно полон статей, видео и калькуляторов для новичков, и ими стоит пользоваться. Но проблема в том, что многие материалы не учитывают нюансы вашего статуса, страны происхождения и конкретной юрисдикции. Иногда одна консультация с независимым специалистом, который понимает локальные законы и специфику мигрантов, экономит больше, чем стоит. При этом best financial advisor for immigrants — это не тот, кто обещает «удвоить капитал», а тот, кто задает неудобные вопросы: о рисках, налогах, планах на возвращение или смену статуса. Золотое правило: если вам настойчиво предлагают сложные продукты, которые вы не понимаете, — это не про финансовое планирование, а про продажи.

Миф 3. «Экономия — только для бедных»

Часть мигрантов, особенно с хорошими зарплатами в IT или медицине, считают, что budgeting and saving tips for new immigrants — «не для них». Кажется, что высокий доход решит все проблемы. Но без системы расходы растут вместе с доходами: дороже аренда, чаще рестораны, спонтанные поездки. В итоге при солидной зарплате резерва все равно нет, а любое потрясение — от увольнения до болезни — превращается в кризис. Осознанная экономия — это не про отказ от удовольствий, а про приоритеты: что действительно важно именно вам, а что навязано окружением или рекламой. И если сначала вы платите себе — в виде сбережений на будущее, — вы становитесь гораздо свободнее в повседневных решениях.

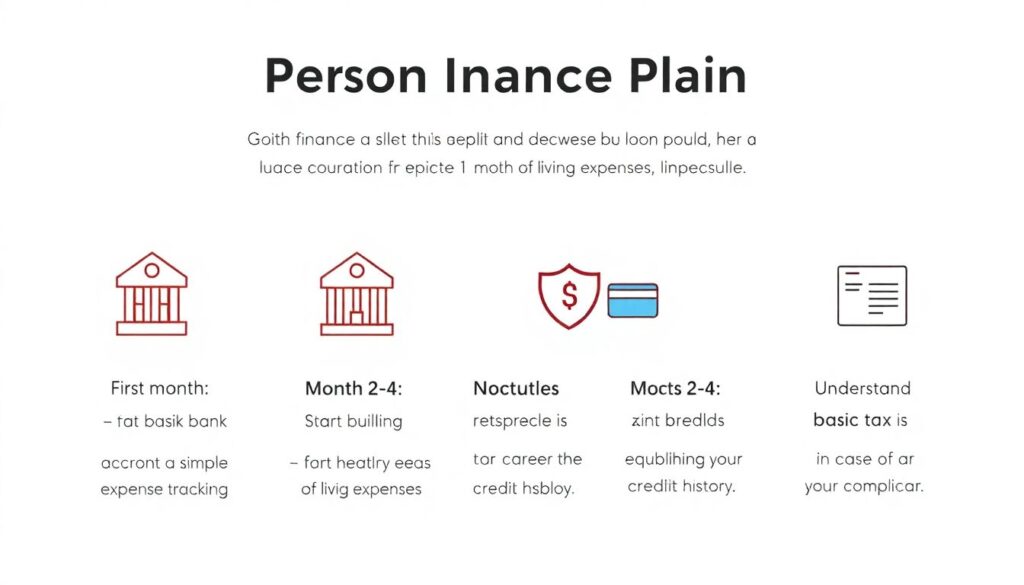

Пошаговый план действий для первых 12 месяцев

1. План на год без лишней бюрократии

1. Первый месяц:

— Откройте базовый банковский счет и настройте простой учет расходов.

— Определите минимальный резерв — хотя бы 1 месяц жизни.

2. Месяцы 2–4:

— Начните формировать подушку безопасности и аккуратно строить кредитную историю.

— Разберитесь с базовыми налоговыми требованиями, при сложной ситуации — возьмите консультацию.

3. Месяцы 5–12:

— Уточните финансовые цели: возвращение долгов, образование, жилье.

— Постепенно увеличивайте сбережения и только после этого добавляйте простые инвестиции (индексные фонды, пенсионные планы).

Такой план не требует идеальных знаний, но создает рамки, в которых адаптация проходит спокойнее, а деньги начинают работать на ваши долгосрочные цели, а не только на выживание здесь и сейчас.