Why the Real Cost of Owning a Home Keeps Growing

Owning a дом редко сводится только к ипотеке: налоги, страховка, коммуналка, мелкий и капитальный ремонт — всё это планомерно съедает бюджет. Многие покупатели уверены, что после закрытия сделки их ежемесячные расходы стабилизируются, но на практике общая сумма часто растёт быстрее инфляции. Причина простая: тарифы на ресурсы, рост стоимости работ и материалов, а также откладываемое обслуживание, когда мелкие проблемы превращаются в дорогие аварии. Если вы задумались, how to reduce home ownership costs без потери комфорта, важно смотреть на дом как на мини‑бизнес: у него есть доход (экономия по сравнению с арендой и рост стоимости актива) и расходы, которыми вполне можно управлять более осознанно.

Оптимизация ипотеки: экономия в тишине, без героизма

Многие переплачивают по кредиту просто по инерции. Финансовые консультанты советуют раз в 12–18 месяцев сравнивать условия своего займа с рынком. Если ставка по вашей ипотеке на 1–1,5 процентных пункта выше среднерыночной, рефинансирование часто окупает затраты на оформление уже через 2–3 года. Например, на доме за $300 000 со ставкой 6,5% и остатком долга $260 000 снижение ставки до 5% даёт экономию около $230 в месяц и более $25 000 процентов за весь срок. Такая тактика — один из best ways to lower monthly housing expenses, потому что она вообще не снижает уровень жизни: вы платите меньше за тот же самый дом, не урезая другие статьи бюджета.

Technical details: когда рефинансирование реально выгодно

Банки обычно берут 2–4% от остатка долга на закрытие сделки (closing costs). Если ваш остаток по ипотеке $200 000, ожидайте $4 000–8 000 расходов. Разделите эти затраты на ожидаемую ежемесячную экономию. Если вы будете платить на $180 меньше, окупаемость составит примерно 22–44 месяца. Эксперты по личным финансам считают рефинансирование разумным, если вы планируете прожить в доме дольше этого срока. Также важно помнить о сроке: переход с 27 оставшихся лет на новый 30‑летний кредит снижает платеж, но увеличивает общую переплату по процентам — поэтому имеет смысл подбирать срок рефинансирования, близкий к текущему оставшемуся периоду.

Страхование: платите за риски, а не за иллюзии безопасности

Полис homeowners insurance часто обновляется автоматически, и страховая тихо поднимает премию. Реальный пример: владелец дома в пригороде Атланты каждые три года звонил по трём компаниям и просто пересчитывал своё покрытие. Без смены страховщика он выбил скидку 12% за отсутствие заявленных убытков, ещё 8% за установку сигнализации и датчиков протечки. В сумме премия упала с $1 650 до $1 300 в год, а франшиза выросла всего на $500. Такой подход помогает буквально save money on home insurance and utilities, не урезая важное покрытие ответственности, которое защищает вас при затоплении соседей или травме гостя на участке.

Technical details: на что смотреть в полисе

Эксперты по страхованию рекомендуют начинать с двух пунктов. Во‑первых, тип покрытия: replacement cost лучше, чем actual cash value, потому что он оплачивает замену повреждённого имущества по текущим ценам, а не с учётом износа. Разница при крупном происшествии может достигать десятков тысяч долларов. Во‑вторых, размер франшизы: повышение её, например, с $500 до $1 500 обычно снижает премию на 10–20%. Имеет смысл выбирать франшизу такого уровня, чтобы вы могли покрыть её из резервного фонда, не влезая в долги, и при этом не заявлять по мелочам, которые повышают вашу риск‑категорию и премию.

Утечки денег в коммуналке: неочевидные источники перерасхода

Когда разговор заходит о how to reduce home ownership costs, многие автоматически вспоминают про экономию света. Но в реальных счетах львиная доля расходов часто уходит на отопление, охлаждение и нагрев воды. В домах без модернизации 50–60% всей энергии приходится именно на HVAC и бойлеры. Переход на программируемый или «умный» термостат даёт в среднем 8–12% экономии на климат‑контроле. В одном из проектов энергетического аудита дом 180 м² в умеренном климате после установки smart‑термостата, утепления чердака и уплотнения дверей сократил годовые счета с $2 400 до $1 850, то есть почти на 23%. Такие шаги — одни из best ways to lower monthly housing expenses, потому что экономия повторяется каждый сезон.

Technical details: быстрая проверка эффективности дома

Простейший «аудит из розетки» можно провести самостоятельно. Сложите годовые счета за электричество, газ и воду, разделите на площадь жилья. Если получившаяся сумма значительно выше среднерегиональной (в США ориентир: $1,10–1,50 за квадратный фут в год по всем ресурсам), вы переплачиваете. Инфракрасная камера или даже недорогой пирометр покажут холодные зоны вокруг окон и розеток, где уходят киловатт‑часы. Уплотнительные ленты и пенополиуретан стоят копейки по сравнению с эффектом: один тюбик за $8 способен закрыть щели, через которые улетает энергия на десятки долларов в год.

Профилактика вместо аварий: ремонт по расписанию

Один из самых недооценённых home maintenance cost saving tips — относиться к дому как к машине: есть регламентные работы, и лучше сделать их вовремя, чем ждать поломки. По данным страховых, протечки от старых шлангов стиральных машин и неосмотренных водонагревателей входят в топ‑3 самых частых внутренних повреждений. Замена шлангов из резины на армированные стоит $30–50 и занимает 20 минут, тогда как затопление легко приносит $5 000–15 000 ущерба. Ежегодное обслуживание кондиционера за $100–150 увеличивает срок его службы на 3–5 лет; без него вы рискуете заменить агрегат за $5 000–8 000 намного раньше ожидаемого.

Technical details: годовой чек‑лист обслуживания

Профессионалы по эксплуатации жилья советуют простую схему. Раз в год: инспекция крыши (визуальный осмотр, поиск треснувших черепиц, подтекающих мест), прочистка водостоков, проверка герметика вокруг окон и дверей, тестирование GFCI‑розеток, ревизия подвалов и подполья на предмет влажности и плесени. Раз в полгода: замена фильтров HVAC, проверка датчиков дыма и угарного газа. Такие действия занимают 3–4 часа в год, но существенно снижают вероятность неожиданных крупных ремонтов. Для тех, кто не готов делать всё самостоятельно, удобно заключить сервисный контракт с местной компанией, где за фиксированную плату вам напоминают и выполняют ключевые работы.

Умные, а не дорогие улучшения: где вложения быстро окупаются

Если хочется обновить дом, но бюджет ограничен, стоит использовать действительно affordable home improvement ideas to cut costs, а не просто гнаться за модой. Например, установка аэратора на кухонный кран и душевые насадки с расходом 6–7 л/мин снижает потребление воды до 30%, а счёт за подогрев воды — ещё на 10–15%. Стоимость комплекта — $40–60, окупается меньше чем за год. Замена старого унитаза, расходующего 13 литров за смыв, на модель с 4,8–6 литрами экономит до 60 000 литров воды в год на семью из четырёх человек. К этому добавьте светодиодное освещение: одна лампа, потребляющая 9 Вт вместо 60 Вт, за 10 лет экономит около $80 при средней цене электричества $0,15/кВт·ч.

Technical details: критерии быстрой окупаемости

Эксперты по энергоэффективности рекомендуют выбирать проекты с сроком окупаемости 3–7 лет. Чтобы посчитать его, разделите стоимость улучшения на ожидаемую годовую экономию. Если вы тратите $1 200 на дополнительное утепление чердака и сокращаете счета на $200 в год, окупаемость — 6 лет. Всё, что окупается быстрее 5 лет и повышает комфорт (меньше сквозняков, тише в комнатах), почти всегда имеет смысл. Сертификаты вроде ENERGY STAR для техники и WaterSense для сантехники служат хорошими ориентирами: эти устройства обычно экономят 10–30% ресурсов по сравнению со стандартом без серьёзного удорожания.

Площадь и зонирование: платить только за нужные метры

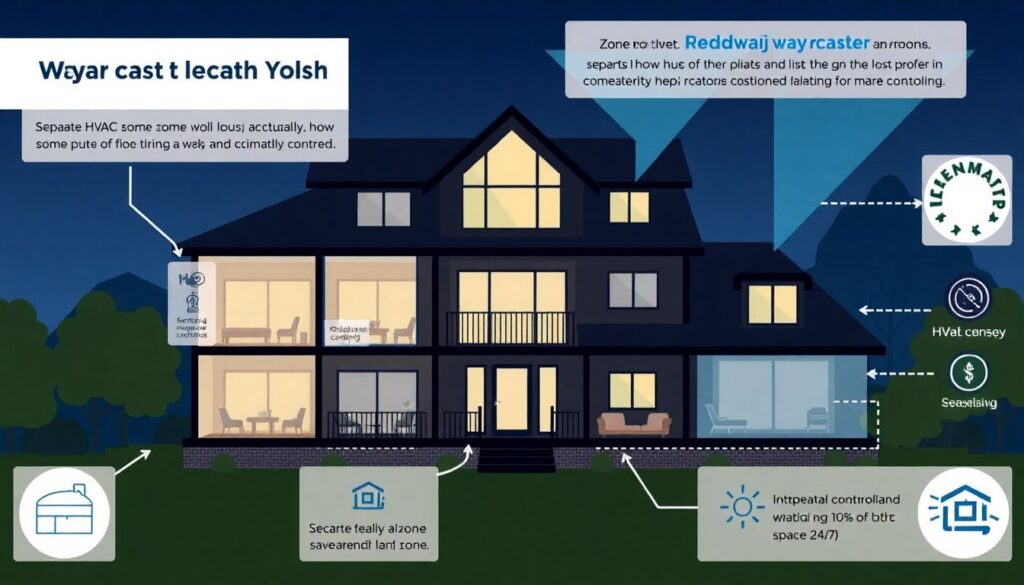

Один из радикальных, но эффективных способов how to reduce home ownership costs — переоценить, действительно ли вы используете весь дом. Отопление и охлаждение редко нужны на 100% площади 24/7. В домах с несколькими этажами можно поставить отдельно управляемые зоны HVAC: по оценкам инженеров, зонирование экономит 10–20% на электроэнергии и газе, позволяя, например, меньше отапливать редко используемый гостевой этаж. В небольших домах помогает простая тактика: закрытые двери в неиспользуемые комнаты, уплотнённые вентиляционные решётки и переносные обогреватели с термостатом в зоне основного пребывания, что снижает нагрузку на центральную систему.

Technical details: когда зонирование оправдано

Установка зональных клапанов и дополнительного термостата в существующей системе обычно стоит $1 500–3 000. Имеет смысл рассматривать её, если дом больше 180–200 м², а разница в использовании этажей значительна (например, подвальная студия используется лишь по выходным). Если же площадь небольшая, более выгодным вариантом будет локальное решение: тепловой насос «воздух‑воздух» или даже одна‑две инверторные сплит‑системы в ключевых помещениях, особенно в климате с мягкими зимами. Они могут снизить годовые расходы на электроэнергию на 20–30% по сравнению с устаревшими электрическими обогревателями.

Сервисы, подписки и «мелочи», которые вы не замечаете

К стоимости владения домом часто тихо подмешиваются сервисы, о которых легко забыть: охранные системы с платной диспетчеризацией, обслуживание бассейна, садовники, мусорные контейнеры и даже расширенные гарантии на технику. Эксперты по бюджету рекомендуют раз в год сделать «ревизию подписок» именно на уровне дома. Например, переход с полной охранной системы с круглосуточным мониторингом за $40 в месяц на самостоятельную систему с уведомлением в смартфон за $12 в месяц экономит $336 в год без потери базовой безопасности. То же самое касается уборки участка: замена еженедельного обслуживания газона за $120 в месяц на двухнедельное плюс собственное обслуживание в «лёгкие» недели может снизить траты почти вдвое.

Technical details: как считать полную стоимость сервиса

При оценке любого услуги важно смотреть не на месячную ставку, а на годовую и трёхлетнюю перспективу. Умножьте ежемесячную плату на 12 и на 36: так становится ясно, стоит ли сервис $1 200 или уже $3 600 за три года. Сравните эту сумму со стоимостью покупки оборудования или самостоятельного обслуживания. Например, бассейновый сервис за $150 в месяц обходится в $5 400 за три года. Набор для теста воды, ручной пылесос, химия и 1–2 часа вашего времени в неделю могут стоить менее $800 в год, то есть экономия за тот же период превысит $3 000, если вы готовы вложить немного труда.

Когда стоит привлекать экспертов, а не экономить вслепую

Несмотря на множество советов, не все решения нужно принимать самостоятельно. Энергетический аудит от сертифицированного специалиста стоит $200–400, но даёт точную картину, где именно ваш дом теряет деньги. В одном из кейсов владелец планировал менять окна за $8 000, считая их главной проблемой. Аудит показал, что основной теплопотерей был неутеплённый люк на чердак и щели вокруг встроенных светильников. В итоге хозяин потратил $1 500 на утепление и герметизацию и получил те же 20% экономии на счетах, которые ожидал от замены окон. Такие истории показывают, что лучшие home maintenance cost saving tips часто начинаются с грамотной диагностики, а не с покупки самых дорогих материалов.

Technical details: как выбрать правильного специалиста

При выборе аудитора или подрядчика по энергоэффективности проверяйте наличие сертификации (в США это, например, BPI или RESNET). Просите указывать в отчёте конкретные меры с оценкой ожидаемой экономии и сроком окупаемости, а не общие рекомендации. Не стесняйтесь уточнять, получает ли специалист комиссию с продажи конкретных материалов или оборудования: независимый эксперт обычно берёт фиксированную плату за консультацию без привязки к дальнейшим подрядчикам. Сравнивая предложения исполнителей, просите сметы, где труд и материалы разделены, чтобы вы могли оценить, возможно ли часть работ выполнить своими силами для дополнительной экономии.

Сводим всё вместе: дом как управляемый проект, а не «чёрная дыра»

Снизить расходы на дом — это не один гигантский шаг, а цепочка решений. Пересмотр ипотеки, умное страхование, энергоэффективные мелочи, профилактическое обслуживание и отказ от ненужных сервисов в сумме способны уменьшить ваши затраты на сотни долларов в месяц. Если смотреть на недвижимость системно, вы быстро увидите, что best ways to lower monthly housing expenses почти всегда основаны на двух принципах: платить меньше за те же услуги и не допускать, чтобы мелкие сбои превращались в дорогостоящие аварии. Попробуйте в ближайший месяц выбрать один‑два направления — коммунальные услуги и страховку, например — и применить к ним подход из этой статьи. Через год вам будет проще думать не о том, как просто выжить с растущими платежами, а о том, как дом действительно работает на вас.