Why robo-advisors became a thing (and why it matters to you in 2025)

Robo-advisors didn’t appear out of nowhere; they’re a direct product of three trends: cheap index funds (с начала 2000‑х), алгоритмы риск‑менеджмента из хедж‑фондов и смартфон‑банкинг. В 2010–2013 годах первые массовые платформы в США начали использовать простые алгоритмы на базе Modern Portfolio Theory (MPT): вы отвечали на 8–15 вопросов, алгоритм оценивал ваш риск-профиль и автоматически собирал портфель из ETF. После кризиса 2008 года люди устали от «звёздных» управляющих и непрозрачных комиссий, поэтому автоматизация прозвучала как здравый смысл.

К 2025 году robo advisor investment portfolio for beginners — это уже не экзотика, а базовый инструмент, встроенный в банки, брокеры и даже финтех‑приложения по управлению подписками. Это важно: вы входите на рынок в момент, когда технологии уже обкатаны, комиссии упали, а конкуренция между платформами работает на вас. Но вырос и «маркетинговый шум», поэтому просто выбрать «модный» сервис недостаточно — нужно понимать, как именно строить портфель.

—

Шаг 1. Понять, что такое robo-advisor портфель на уровне механики

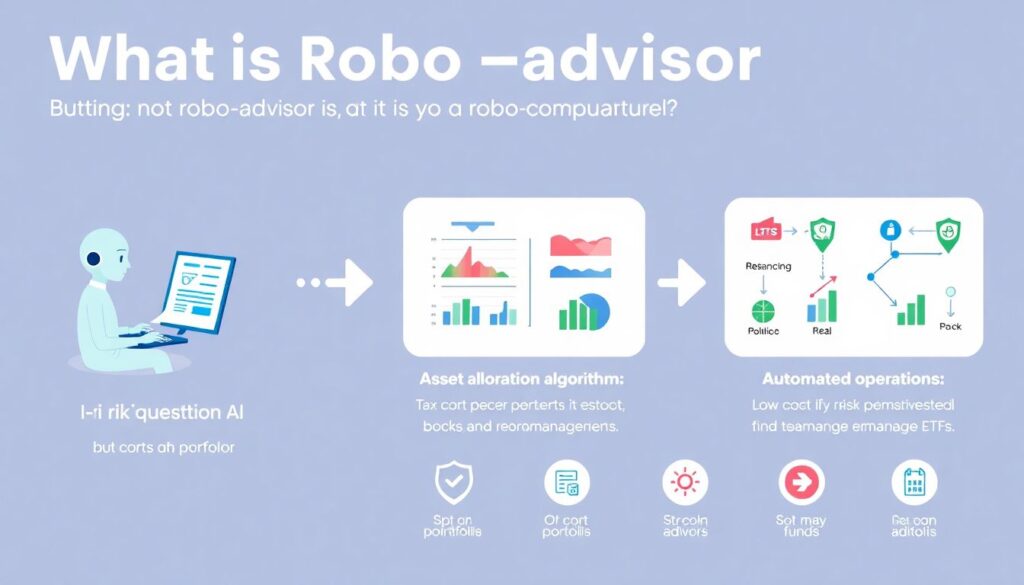

Robo‑advisor — это не магический ИИ, а связка из трёх вещей: анкета по риску, алгоритм распределения активов (asset allocation) и автоматические операции (ребалансировка, налоговая оптимизация, кэш‑менеджмент). В основе почти всегда лежат ETF: дешёвые фонды на акции, облигации, иногда недвижимость (REITs) и сырьевые товары.

В упрощённом виде ваш robo advisor investment portfolio for beginners — это матрица весов. Например: 70% глобальные акции, 25% облигации развитых стран, 5% кэш. Алгоритм пересчитывает эти пропорции, когда рынок уезжает слишком далеко от целевых значений, и докупает «отставшие» классы активов за счёт «выросших». Это и есть автоматизированная ребалансировка.

—

Исторический контекст: от «диких» алгоритмов к стандарту отрасли

В 2015–2018 многие платформы обещали, что их «уникальные модели» переиграют рынок. Они тестировали факторные стратегии, смарт-бета ETF и даже простые элементы машинного обучения. Практика показала: для большинства новичков риск от усложнения выше, чем выгода. В 2020–2022, на фоне пандемии, нулевых ставок и последующего всплеска инфляции, стало ясно, что главная ценность робо‑сервисов не в «обгоне» индекса, а в дисциплине, низких комиссиях и минимизации ошибок инвестора.

К 2025 году серьёзные игроки перешли к более прозрачным моделям: стандартные портфели по «лесенке» риска (консервативный, сбалансированный, рост, агрессивный рост) с чётко описанной логикой. Факторы (value, momentum, quality) используются, но как надстройка, а не как основа.

—

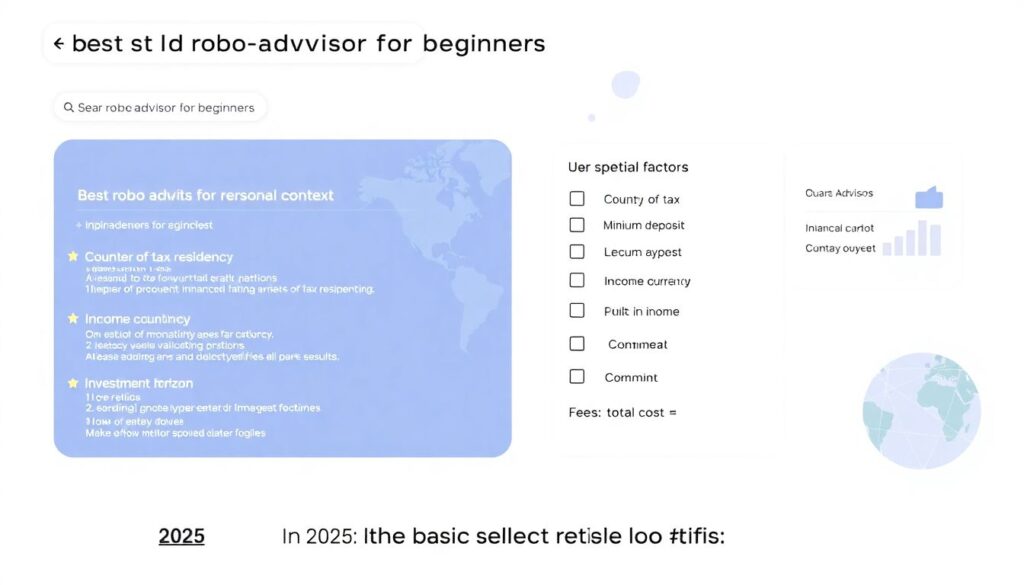

Шаг 2. Как выбрать платформу: не только “best robo advisor for beginners”, но “best for you”

Запросы вроде «best robo advisor for beginners» в поиске дают кучу рейтингов, но они редко учитывают ваш контекст: страну налогового резидентства, минимальный депозит, валюту доходов и горизонт инвестирования. В 2025 году базовые критерии выбора выглядят так:

– Комиссии: совокупная стоимость = комиссия платформы + комиссии ETF + скрытые издержки (спреды, конвертация валюты).

– Диапазон риск‑профилей: насколько гибко вы можете настроить долю акций/облигаций.

– Налоговая инфраструктура: отчётность, учёт убытков, автоматическое удержание налогов, поддержка налоговых льгот.

– Интеграция: поддержка автопополнений, подключение к вашему банку, понятный мобильный интерфейс.

Не зацикливайтесь на одном маркетинговом ярлыке. Два сервиса с одинаковой заявленной комиссией могут радикально отличаться по качеству исполнения: от периодичности ребалансировки до того, как система ведёт себя при резких падениях, когда ликвидность ETF ухудшается.

—

Шаг 3. Как начать инвестировать с robo-advisor, если вы вообще не разбираетесь в рынках

На вопрос how to start investing with a robo advisor в 2025 году можно ответить в четырёх действиях, без погружения в глубинную математику:

1. Определите цель и горизонт. Конкретно: «Первый взнос на дом через 7 лет», «Пассивный доход после 60 лет», «Фонд для обучения ребёнка к 18 годам».

2. Пройдите анкету честно. Не отвечайте так, как «должен отвечать рациональный инвестор». Если вы нервничаете при -10%, отметьте это.

3. Выберите базовый риск‑профиль. Для горизонта 10+ лет типичен «рост» (больше акций), для 3–5 лет — «сбалансированный», для 1–3 лет — «консервативный».

4. Подключите автопополнение. Маленькая, но регулярная сумма (например, раз в месяц) даёт эффект усреднения (dollar-cost averaging).

На этом этапе важно не пытаться «умнее алгоритма» вручную перекладывать портфель каждые две недели. Основной выигрыш от автоматизации — в том, что она работает по заданным правилам, а не по эмоциям.

—

Реальный кейс: как новичок пережил три кризиса благодаря робо‑сервису

Разберём типичный сценарий. В 2018 году аналитик из IT, назовём его Alex, открыл счёт в robo‑advisor с агрессивным профилем: 90% акций, 10% облигаций. Он начал с $200 в месяц, к 2020 году накопил около $5 000. Затем ударила пандемия — портфель просел почти на 30%. Но платформа прислала уведомление о ребалансировке: проданы облигации, докуплены упавшие акции.

К 2021 году, на восстановлении рынков, портфель превысил $8 000, хотя Alex ничего не делал, кроме регулярных пополнений. В 2022–2023, на фоне роста ставок и падения техсектора, его доходность снова «загрубела», но меры по снижению риска (более высокая доля облигаций и value‑сектора) смягчили просадку. К 2025 году портфель достиг ~$18 000 при суммарных взносах ~$12 000, и главное — Алекс ни разу не выходил в кэш полностью. Именно это и есть «победа» робо‑подхода: не в сверхдоходности, а в предотвращении фатальных ошибок.

—

Неочевидное: почему “low cost robo advisors for beginner investors” не всегда автоматически лучше

Логика «чем дешевле, тем лучше» работает до определённой точки. Да, low cost robo advisors for beginner investors дают вам важное преимущество — больше остаётся в портфеле. Но экономия 0,1–0,2% годовых не стоит того, если вы взамен получаете:

– Плохую поддержку при налоговых вопросах.

– Слабую юридическую защиту и неочевидные риски в политике хранения активов.

– Неадекватные настройки при резких рыночных движениях (например, слишком редкую ребалансировку или агрессивные изменения профиля без вашего ведома).

Лучше мыслить в терминах «стоимость за единицу качества». Иногда имеет смысл заплатить немного больше за более стабильную инфраструктуру, особенно если вы инвестируете через международную платформу и завязаны на кросс‑бордерах и разной юрисдикции.

—

Распределение активов: простая логика, которая работает лучше, чем вы думаете

Основу любого robo advisor investment portfolio for beginners составляет asset allocation: доля акций, облигаций, кэша и иногда альтернатив. Несмотря на сложные описания, реальная «магия» — в базовой логике:

– Акции: двигатель долгосрочного роста, но с высокой волатильностью.

– Облигации: «амортизатор» просадок и источник предсказуемых выплат.

– Кэш: буфер для ликвидности и новых покупок на просадках.

Чем длиннее ваш горизонт и устойчивее психика, тем выше доля акций. Классические формулы вроде «100 минус ваш возраст = доля акций» сейчас критикуются за излишнюю грубость. В 2025 году более уместно смотреть на комбинацию: возраст + стабильность дохода + наличие финансовой подушки.

—

Robo advisor vs financial advisor for beginner investors: что реально теряете и получаете

Дилемма robo advisor vs financial advisor for beginner investors до сих пор актуальна. В 2025 году ключевое различие в том, что робо‑сервис хорошо решает:

– автоматизированное инвестирование;

– дисциплину и регулярность;

– снижение издержек и человеческих ошибок.

А вот живой финансовый советник лучше там, где нужно:

– комплексное планирование (ипотека, бизнес, наследование);

– учёт нестандартных налоговых ситуаций;

– «поведенческий коучинг» во время сильных кризисов.

Если ваш капитал пока невелик и финансовая ситуация относительно стандартна, robo‑подход рациональнее по соотношению цена/ценность. Живой советник имеет смысл, когда на кону уже десятки–сотни тысяч долларов и сложная структура активов.

—

Альтернативные методы: не только «полный автопилот»

«Робо или вручную» — ложная дихотомия. Есть как минимум три альтернативных подхода, которые часто недооценивают:

– Гибридный режим. Robo‑advisor формирует «ядро» портфеля (core), а вы вручную добавляете «спутники» (satellites) — например, отдельные тематические ETF или акции.

– Ручной индексный портфель по лекалам робо‑сервиса. Вы копируете базовую структуру (например, 70/30) в своём брокерском счёте, но самостоятельно ребалансируете раз в квартал или при отклонении долей на 5%.

– Использование робо только как «симулятора». Некоторые платформы позволяют моделировать портфель без реальных денег. Вы можете «проиграть» год‑два в тестовом режиме и понять, насколько комфортны вам колебания.

Эти методы особенно полезны тем, кто хочет со временем перейти к более самостоятельному управлению или протестировать свою толерантность к риску без крупного капитала на кону.

—

Лайфхаки для продвинутых новичков (и не только)

Несколько практических приёмов, которые используют профессионалы, но о которых редко говорят в рекламных буклетах:

– Разделяйте цели по портфелям, а не в голове. Вместо одного «портфеля на всё» используйте разные субсчета: пенсия, жильё, образование. Это снижает искушение «оптимизировать всё сразу» и упрощает контроль риска.

– Используйте «коридоры» вместо жёстких долей. Если вы собираете портфель вручную по аналогии с робо, задайте диапазоны: акции 65–75%, облигации 20–30%. Ребалансируйте только при выходе за пределы, а не по календарю.

– Комбинируйте платформы осознанно. Один сервис — для долгосрочного портфеля в валюте, другой — для краткосрочных целей в локальной валюте. Главное — не дублировать стратегии.

Профессионалы также следят за тем, как платформа обрабатывает исключительные ситуации: приостановка торгов, делистинг ETF, корпоративные события. В 2025 году хорошие сервисы прозрачно документируют такие процессы — не поленитесь заглянуть в эти разделы документации.

—

Ошибки, которые повторяются из года в год

История последних 10–15 лет показывает, что технологии меняются, а поведение людей — почти нет. Новички продолжают:

– менять риск‑профиль после каждой сильной просадки;

– гнаться за «портфелями с лучшей доходностью за последний год»;

– отключать автопополнения на минимумах рынка.

Самый надёжный способ избежать этих ошибок — заранее зафиксировать правила: при каких событиях вы готовы изменить риск‑профиль, при каком падении допустимо временно увеличить кэш, в каких условиях вы вообще ничего не трогаете. Многие современные robo‑платформы в 2025 году позволяют задавать такие «политики поведения» прямо в настройках — используйте это как встроенный «контейнер» против собственных эмоций.

—

Итог: как построить свой robo-advisor портфель в 2025 году с минимальным шумом

Свести всё к практическому алгоритму можно так:

– Определите 1–2 главные финансовые цели и их горизонты.

– Выберите проверенный сервис, а не только самый модный или самый дешёвый.

– Настройте риск‑профиль, ориентируясь на горизонт и толерантность к просадкам, а не на недавнюю доходность.

– Подключите регулярные взносы и не трогайте портфель из‑за новостей.

– Раз в год пересматривайте только цели и горизонты, а не каждое движение рынка.

Robo‑адвайзеры — это, по сути, индустриализированная версия здравого смысла в инвестировании: диверсификация, низкие издержки, дисциплина. В 2010‑х это был эксперимент, в 2020‑х — мейнстрим, а в 2025‑м это уже базовая инфраструктура личных финансов. Ваша задача — не угадать «идеальный алгоритм», а выстроить систему, в которой технологии усиливают вашу финансовую стратегию, а не заменяют её.