Why a Personal Finance Journal Still Matters in 2025

Personal money apps are everywhere, но парадокс в том, что финансовый стресс никуда не делся. По данным Federal Reserve, в 2022 году около 32 % американцев не могли покрыть неожиданный расход в 400 $ наличными или сбережениями; в 2023 эта доля выросла до примерно 37 %. Параллельно, по данным Experian, средний баланс по кредитным картам в США увеличился с около 5 910 $ в 2022 году до примерно 6 360 $ к концу 2023‑го. Эти цифры показывают: простое наличие приложений не решает проблему, если нет системы. Личный personal finance journal как раз и создаёт такую систему — структурированный способ наблюдать за денежными потоками, принимать решения на основе данных и корректировать поведение, а не жить на автопилоте.

Журнал — это не просто «дневник расходов», а инструмент управления ликвидностью, долгом и накоплениями. В отличие от одноразовых «чек‑листов», он формирует привычку: вы регулярно смотрите на свои цифры, делаете выводы и меняете стратегию. Ниже — пошаговое руководство, как начать такой журнал уже сегодня и не бросить его через неделю.

—

Шаг 1. Определите, что именно вы хотите контролировать

Разговор о деньгах легко уходит в абстракции — «надо бы больше откладывать», «пора закрыть кредиты» — но журнал работает только тогда, когда у него есть измеримые цели. С 2022 по 2024 годы инфляция в большинстве развитых стран оставалась повышенной, реальная покупательная способность зарплат проседала, и хаотичное ведение расходов стало ещё опаснее. Поэтому на старте важно определить, какие метрики для вас критичны: уровень долговой нагрузки, размер «подушки», динамика чистого капитала, доля дохода, уходящая на обязательные платежи.

Подумайте о журнале как о панели мониторинга. Вы не просто записываете факты, а выбираете индикаторы, по которым будете отслеживать своё финансовое состояние. Это не обязательно сложная модель, но это точно больше, чем «сколько я потратил на кофе». Например, многие используют журнал, чтобы контролировать, не превышает ли совокупный платёж по долгам 30–35 % от ежемесячного чистого дохода. Такая «рамка» превращает абстрактное желание «меньше тратить» в конкретную политику управления долгом.

Технический блок: ключевые финансовые метрики для журнала

“`text

1. Monthly Net Cash Flow (чистый денежный поток)

Net Cash Flow = All Income – All Expenses (за месяц).

Цель: положительное значение + стабильность по месяцам.

2. Savings Rate (норма сбережений)

Savings Rate = (Amount Saved per Month / Net Income) × 100 %.

Базовый ориентир: 10–20 % при отсутствии долгов, 5–10 % при приоритете погашения кредитов.

3. Debt-to-Income Ratio (DTI, долговая нагрузка)

DTI = (Monthly Debt Payments / Monthly Gross Income) × 100 %.

Ориентир: < 36 % для комфортного уровня риска.

4. Net Worth (чистый капитал)

Net Worth = Total Assets - Total Liabilities.

В журнале фиксируется раз в месяц или квартал, чтобы видеть тренд.

```

---

Шаг 2. Выберите формат: бумага, цифровой, гибрид

Формат — вопрос не эстетики, а того, как вы будете поддерживать дисциплину. Статистика использования приложений показывает интересный парадокс: по данным разных финтех‑отчётов за 2022–2024 годы, более 60 % пользователей фин‑приложений удаляют или перестают активно использовать их в течение первых 90 дней. Причина часто в том, что интерфейс живёт отдельно от реальной жизни: человек не сформировал ритуал взаимодействия с цифрами.

Для кого‑то классический budget planner journal в бумажном виде оказывается более устойчивым: его видно на столе, его проще листать и дополнять. Другим проще работать с цифровым шаблоном в Notion, Excel или специализированном приложении. Важно не то, что «моднее», а что проще встроить в уже существующие привычки — утренний кофе, вечерний обзор дня или еженедельный планинг.

Как понять, что формат выбран удачно

Если вы открывали журнал меньше трёх раз за последнюю неделю, формат не работает. Удобный формат — это тот, к которому вы возвращаетесь без внутреннего сопротивления. Многие находят оптимум в гибриде: быстрые записи в приложении как «черновик» и более вдумчивый анализ раз в неделю в бумажном money management journal, где можно от руки прописать выводы, заметки и корректировки целей.

—

Шаг 3. Сформируйте базовый набор разделов

Чтобы ваш personal finance journal не превратился в свалку цифр, нужно заранее задать структуру. Представьте, что вы создаёте базовый «каркас учётной политики» для личного бюджета. Важно, чтобы каждый раздел отвечал на конкретный вопрос: «Сколько я трачу?», «Где я могу оптимизировать?», «Как растут сбережения?», «Как меняется долг?» и так далее.

Ниже — минимальный набор разделов, достаточный для старта среднего пользователя, который хочет контролировать расходы, долги и накопления. При желании вы сможете детализировать структуру, добавить разделы под инвестиции, бизнес‑доход или крупные проекты вроде ремонта или переезда.

Рекомендуемая структура журнала

“`text

1. Summary Dashboard (сводка месяца)

– Доходы, расходы, чистый поток.

– Итоги по целям: выполнены / не выполнены, комментарии.

2. Income Log (журнал доходов)

– Зарплата, премии, подработки, дивиденды и т.п.

– Даты поступлений, источники.

3. Expense Tracker (учёт расходов)

– Категории: жильё, еда, транспорт, кредиты, хобби, прочее.

– Возможность помечать «перерасход» и «необязательные траты».

4. Debt Tracker (долги и кредиты)

– Балансы, ставки, минимальные платежи, дополнительные взносы.

5. Savings & Goals (накопления и цели)

– «Подушка», крупные покупки, долгосрочные цели (пенсия, образование).

6. Net Worth Snapshot (снимок чистого капитала)

– Список активов и обязательств на конец месяца/квартала.

“`

—

Шаг 4. Настройте систему ежедневного учёта расходов

Статистика по поведенческим финансам показывает, что человек систематически недооценивает свои «маленькие траты». Наблюдения за домохозяйствами в разных странах в 2022–2024 годах показывали отклонения самооценки трат от фактических данных в диапазоне 15–25 %, особенно по категориям «еда вне дома», «онлайн‑подписки» и «импульсные покупки». Именно поэтому ядром журнала обычно становится ежедневный учёт.

Здесь вам пригодится простейший daily expense tracker notebook — физический или цифровой — где вы фиксируете каждую транзакцию, а вечером или раз в пару дней переносите агрегированные данные в основную систему. Критически важно не пытаться сделать из учёта идеальное творение: ваша задача — не бухгалтерская безошибочность, а репрезентативность, чтобы данные отражали реальную картину с достаточной точностью для принятия решений.

Технический блок: минимальный формат записи расходов

“`text

Дата | Категория | Сумма | Тип платежа | Комментарий (опционально)

Примеры категорий:

– Housing (аренда/ипотека, коммунальные услуги)

– Food (продукты, кафе, доставка)

– Transport (общественный транспорт, такси, авто)

– Debt (кредитные карты, займы)

– Lifestyle (развлечения, подписки, хобби)

– Other (всё остальное, что трудно классифицировать)

Рекомендация:

– Количество категорий 6–10. Больше — сложнее анализ, меньше — теряется детализация.

“`

—

Шаг 5. Внедрите еженедельный и ежемесячный ритуал обзора

Сам факт фиксации трат почти ничего не меняет, если вы не проводите регулярный анализ. По данным Bankrate в 2024 году, около 56 % взрослых в США не смогли бы покрыть непредвиденный расход в 1 000 $ только из сбережений. При этом значительная часть респондентов не могла точно назвать свой ежемесячный объём расходов. То есть проблема лежит не только в размере дохода, но и в отсутствии системного обзора.

Решение — внедрить два уровня ревизии: краткий еженедельный и более глубокий ежемесячный. Еженедельный обзор помогает оперативно скорректировать поведение («в этом месяце уже слишком много ресторанов»), а ежемесячный — увидеть тренды, оценить прогресс по целям и адаптировать бюджет к изменениям в жизни или экономике. Это превращает журнал в инструмент управления, а не просто архив.

Пример еженедельного обзора (15–20 минут)

“`text

1. Подсчитать расходы по категориям за неделю.

2. Сравнить с планом (если он есть) или со средней нормой прошлых недель.

3. Выявить 2–3 атипичных расхода, решить — это разово или тенденция.

4. Сформулировать 1–2 корректировки на следующую неделю.

“`

—

Шаг 6. Составьте простой, но жёсткий бюджет

Здесь дневник превращается в полноценный budget planner journal. Ваша цель — заранее распределить ресурс, а не объяснять задним числом, куда всё ушло. В условиях повышенной стоимости заимствований в 2022–2024 годах (рост ключевых ставок во многих странах) цена ошибки с кредитами выросла: переплата по долгам при неуправляемом потреблении может съедать десятки процентов вашего годового дохода. Поэтому бюджет — это в первую очередь инструмент контроля долговой нагрузки и создания запаса ликвидности.

Модель не обязана быть сложной. Популярный принцип — «50/30/20» (50 % на обязательные траты, 30 % на желаемые, 20 % на сбережения и долги) — можно адаптировать под свою ситуацию: при высоких долгах часть «желательных» расходов временно переносится в сервис долга и подушку безопасности. Важно явно зафиксировать лимиты по ключевым категориям и затем использовать журнал, чтобы отслеживать факт против плана.

Технический блок: простейшая схема бюджета

“`text

Шаги настройки:

1. Определить средний чистый доход (за 3–6 месяцев).

2. Разбить расходы на:

– Fixed (аренда, кредиты, страховки, абонементы),

– Variable (еда, транспорт, развлечения),

– Financial Goals (накопления, досрочное погашение долгов).

3. Установить целевые проценты:

Пример:

– Fixed: 40–60 %

– Variable: 20–40 %

– Financial Goals: 10–20 %

4. Вписать эти лимиты в журнал как «план месяца».

5. В конце месяца записать фактические значения и отклонения (variance).

“`

—

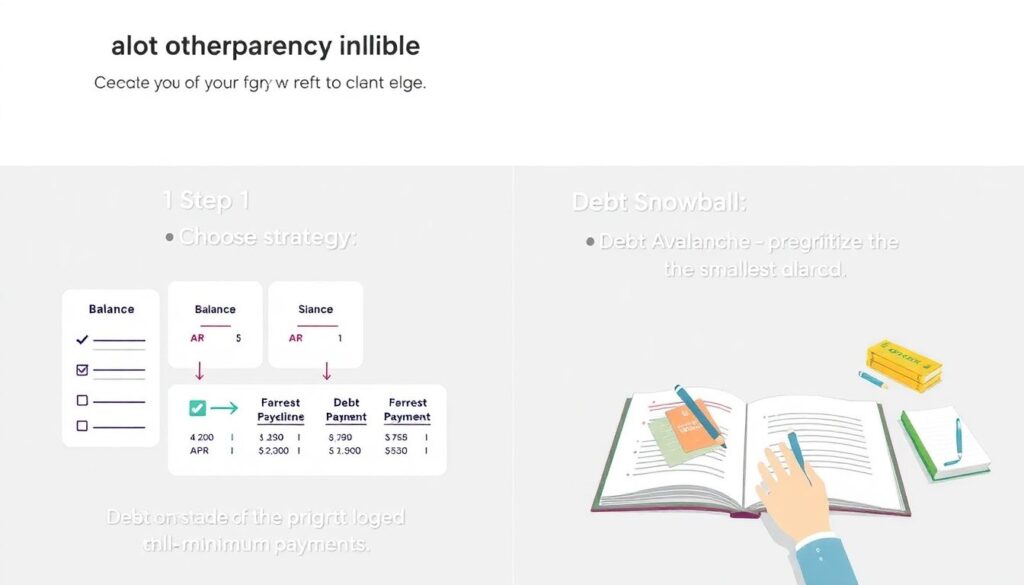

Шаг 7. Используйте журнал для работы с долгами и целями

С 2022 по 2024 годы стоимость кредитных ресурсов заметно выросла, и многие почувствовали на себе эффект увеличения процентных платежей. Средний баланс кредитных карт, превышающий 6 000 $, при ставках в 20 % годовых и выше превращается в длительную долговую нагрузку. Именно здесь грамотный журнал помогает выйти из режима «минимальных платежей» и перейти к структурированному плану погашения.

Ведение отдельного раздела по долгам позволяет видеть полную картину: ставка, минимальный платёж, остаток, планируемые дополнительные взносы. Журнал превращается в «панель управления ликвидацией долгов»: вы можете сравнивать стратегии (снеговой ком против лавины), моделировать сроки выхода в ноль и отслеживать фактический прогресс. Одновременно в другом разделе вы фиксируете цели по накоплениям — от подушки безопасности (обычно 3–6 месячных расходов) до долгосрочных инвестиций.

Технический блок: пример стратегии погашения долгов

“`text

1. Собрать данные по всем долгам:

– Остаток (Balance)

– Процентная ставка (APR)

– Минимальный платёж

2. Выбрать стратегию:

– Debt Avalanche: приоритет — самый высокий APR.

– Debt Snowball: приоритет — самый маленький баланс.

3. В журнале:

– Отмечать, какой долг в приоритете.

– Планировать дополнительный платёж к нему каждый месяц.

– Раз в месяц обновлять остатки и рассчитывать новый срок погашения.

4. Параллельно:

– Поддерживать минимальный объём сбережений (например, 500–1000 $ как «микроподушка»),

– После закрытия долга переводить его платёж в накопления или следующий долг.

“`

—

Реальные примеры из практики

Истории проще любых теорий показывают, как работает журнал на практике. За последние три года я видел типовой сценарий, который повторяется с вариациями у множества людей. Ниже — два обобщённых, но основанных на реальных кейсах примера, иллюстрирующих, как люди используют best personal finance planner не как красивый блокнот, а как инструмент трансформации финансового поведения.

Первый кейс: специалист в IT, доход около 4 500 $ в месяц после налогов, кредитная карта с балансом примерно 7 200 $ под 22 % годовых, плюс автокредит. До начала ведения журнала субъективное ощущение — «денег в целом хватает, но почему‑то ничего не остаётся». После трёх месяцев учёта оказалось, что на еду вне дома и доставку уходит около 850 $ в месяц, тогда как ожидалось не больше 400 $. Журнал позволил не просто увидеть цифру, но и отследить паттерн: заказы происходили в моменты стресса и переработок.

В результате человек ввёл лимит 400 $ на месяц в этой категории и стал переносить «лишнюю» часть в раздел дополнительного погашения кредитной карты. За следующие 12 месяцев баланс по карте снизился почти на 4 000 $, а расходы на доставку стабилизировались на уровне 420–450 $ без ощутимого снижения качества жизни. Ключевым фактором стала не только «экономия», но и осознанное изменение поведения, инициированное регулярными еженедельными обзорами журнала.

—

Пошаговый старт: что сделать сегодня

Чтобы не утонуть в деталях, полезно зафиксировать конкретные действия, которые вы можете выполнить уже сегодня, чтобы запустить свой personal finance journal. Ниже — последовательность шагов, рассчитанная на 60–90 минут. Если разбить её на пару вечеров, вы всё равно получите рабочую систему уже к концу недели, а не абстрактное намерение «когда‑нибудь заняться финансами».

7 действий, с которых реально начать

1. Выберите носитель. Решите, будет ли это бумажный журнал, файл в Google Sheets или приложение. Главное — к чему вы готовы возвращаться ежедневно хотя бы 2–3 минуты.

2. Создайте разделы. Сразу заведите основные: доходы, расходы, долги, сбережения, сводка. Пусть структура будет минимальной, но фиксированной.

3. Оцените доходы и фиксированные расходы. Выпишите чистый доход за последний месяц и обязательные платежи (жильё, кредиты, связи, страховки). Это даст понимание базовой нагрузки.

4. Назначьте лимиты по ключевым категориям. Определите, сколько вы готовы направлять на еду, транспорт, развлечения и т.п. Без лимитов журнал превратится только в архив.

5. Начните фиксировать каждую трату с сегодняшнего дня. Не пытайтесь задним числом восстановить прошлые месяцы — важнее запустить процесс, а не сделать идеальную ретроспективу.

6. Назначьте время для еженедельного обзора. Например, вечером в воскресенье — 20 минут на подведение итогов недели и корректировку лимитов.

7. Определите одну финансовую цель на ближайшие 3 месяца. Это может быть: собрать 500–1 000 $ в резерв, закрыть один небольшой долг, или снизить расходы по конкретной категории на 15–20 %. Журнал станет инструментом достижения этой цели.

—

Как не бросить журнал через месяц

Основная проблема не в том, чтобы начать, а в том, чтобы продолжать. По наблюдениям коучей и консультантов за 2022–2024 годы, около половины людей, открывших финансовый дневник или приложение, перестают им пользоваться в течение первого месяца. Причины повторяются: слишком сложная система, отсутствие быстрых видимых результатов и ощущение «наказания», а не поддержки. Поэтому важно заранее встроить в дизайн журнала элементы, которые будут помогать вам сохранять мотивацию.

Во‑первых, делайте его простым. Любой элемент, который вы не можете поддерживать хотя бы 4 недели подряд, лучше убрать или упростить. Во‑вторых, фиксируйте не только расходы, но и маленькие победы: досрочно закрытый счёт, неделя без импульсивных покупок, месяц с положительным чистым потоком. В‑третьих, раз в квартал смотрите на «крупный снимок» — как изменилась ваша долговая нагрузка, размер подушки и чистый капитал. Даже при скромных доходах за 3–4 квартала такой подход обычно показывает измеримый прогресс, который сложно заметить, если смотреть только на отдельные дни.

—

Итоги: журнал как персональная финансовая система

Личный финансовый журнал — это не декоративная тетрадь, а ваша собственная мини‑система управленческого учёта. Он связывает воедино ежедневный учёт расходов, планирование бюджета, управление долгом и постановку целей. За последние три года макроэкономическая среда показала, насколько дорого обходится отсутствие такой системы: рост процентов по кредитам, инфляция и нестабильность доходов болезненнее бьют по тем, кто не видит целостной картины своих денег.

Создав и поддерживая структурированный money management journal, вы переводите финансы из области догадок в область цифр и управляемых решений. Не нужно начинать с идеала; достаточно минимально рабочей структуры, готовности честно фиксировать данные и привычки хотя бы раз в неделю заглядывать в свой журнал. Со временем именно это, а не очередное приложение или разовая мотивационная статья, станет вашим главным активом в личных финансах.