Why a 3‑Month Emergency Fund Is Your First Real Safety Net

Let’s keep it simple:

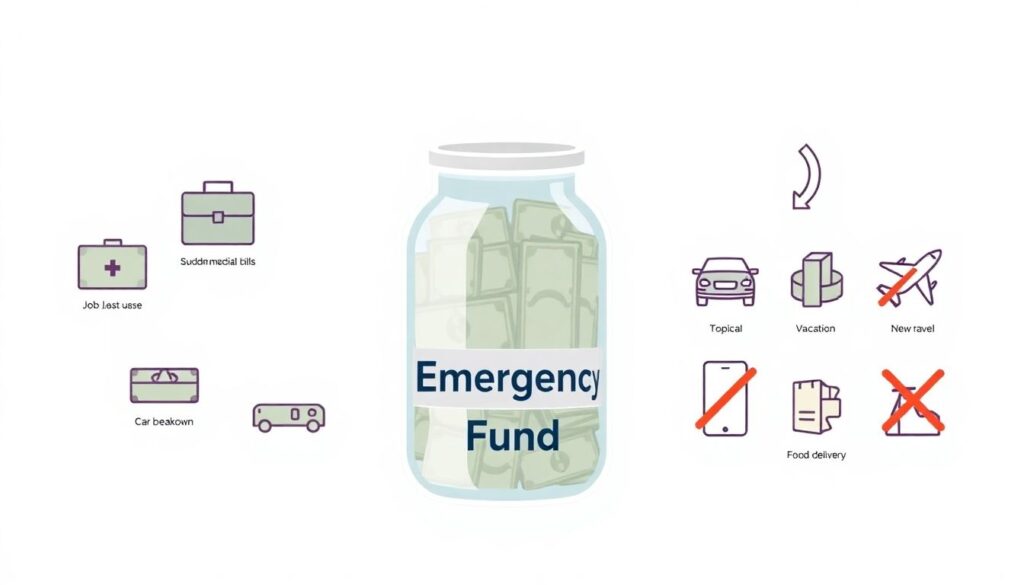

An emergency fund is a stash of money that exists only for unexpected, urgent expenses — job loss, sudden medical bills, car breakdown, urgent travel. It is not for vacations, new phones or “I’m tired of cooking, let’s get delivery.”

In technical terms:

– Emergency fund – liquid (easy-to-access) money reserved strictly for unplanned, necessary expenses.

– Robust emergency fund – сумма, которая покрывает хотя бы 3 месяца базовых расходов и лежит в надежном, малорискованном месте (обычно на сберегательном счете).

We’re going to walk through a 3 month emergency fund savings plan that’s actually realistic, even if your budget feels tight right now. The goal: practical steps, not financial theory.

—

Step 1. Define “Enough”: How Big Should Your Emergency Fund Be?

Before saving a single dollar, you need a target. Otherwise вы будете “просто откладывать” и легко сдадитесь.

1.1. What Exactly Are “Basic Expenses”?

Think: “What do I absolutely need to stay alive and avoid serious damage to my life?”

Include:

– Housing: rent or mortgage + обязательные коммунальные платежи

– Groceries: обычная еда, не деликатесы

– Transport: бензин, проездной, минимальное обслуживание авто

– Insurance & meds: базовая страховка, препараты, необходимые регулярно

– Debt minimums: минимальные платежи по кредитам и картам

– Essential services: интернет (если нужен для работы), мобильная связь

Не включайте:

– Рестораны, кофе навынос

– Подписки, которыми легко пожертвовать

– Покупки “для удовольствия”: одежда сверх базовой необходимости, гаджеты, декор

1.2. Мини-калькулятор цели (без сложных формул)

Заменим сложный “how much should be in an emergency fund calculator” на ручной, но точный подсчет.

1. Посчитайте свои базовые ежемесячные расходы (по категориям выше).

Допустим, получилось $1,500.

2. Умножьте на 3:

$1,500 × 3 = $4,500 — цель 3‑месячной “подушки”.

Это и есть ваш цель на 3 месяца.

Да, выглядит пугающе. Но мы разобьём это на шаги так, чтобы вы видели прогресс каждую неделю.

—

Step 2. Turn a Big Goal into a 3‑Month Roadmap

Теперь берём вашу цель (например $4,500) и раскладываем по времени.

2.1. Диаграмма маршрута: от нуля до цели

Вообразите простую линейную диаграмму прогресса:

– Точка A (слева): $0 — старт

– Точка B (справа): $4,500 — цель через 3 месяца

– Посередине каждые 2 недели: небольшие промежуточные вехи

Текстовое описание диаграммы:

> Линия времени длиной 12 недель. Каждые 2 недели отмечен маленький кружок:

> Неделя 2 – $750, неделя 4 – $1,500, неделя 6 – $2,250, неделя 8 – $3,000, неделя 10 – $3,750, неделя 12 – $4,500.

Смысл: вы не думаете “мне нужно $4,500”, вы думаете “мне нужно набрать следующие $375 за ближайшие 2 недели”.

2.2. Пример реального плана

Возьмём цель $4,500:

– За 3 месяца (12 недель) это: $4,500 / 12 = $375 в неделю

– Или примерно $750 каждые 2 недели

Если сумма кажется нереальной — это сигнал, а не приговор. Значит, нужно:

– либо продлить срок (не 3 месяца, а 4–5)

– либо агрессивно поработать над дополнительным доходом

– либо сильно урезать временные траты

Позже покажу, как комбинировать все три подхода.

—

Step 3. Where to Put the Money So It’s Safe and Useful

3.1. Почему не держать “под матрасом”

Наличные:

– легко потратить

– не приносят процентов

– могут потеряться или быть украдены

Вам нужен компромисс: максимальная ликвидность + минимальный риск + чуть‑чуть доходности.

3.2. Лучшее место для хранения “подушки”

На практике многие выбирают:

– отдельный сберегательный счёт

– желательно — best high yield savings account for emergency fund, где есть повышенный процент и при этом быстрый доступ к деньгам

– иногда — депозитные счета с возможностью свободного снятия (но внимательно читайте условия)

Почему именно так:

– деньги отделены от “текущих” расходов → меньше соблазна потратить

– процент хоть немного нивелирует инфляцию

– мгновенный перевод на основной счёт в случае реальной беды

Сравнение с альтернативами:

– Инвестиции в акции / фонды: могут упасть в цене именно в тот момент, когда вам срочно нужны деньги. Это хороший инструмент для долгосрочных целей, но плохой — для экстренного резерва.

– Криптовалюта: высокая волатильность и риски, сложность быстрого вывода → слишком опасно для “подушки безопасности”.

– Наличные дома: нулевая доходность и риск кражи/пожара.

—

Step 4. How to Build an Emergency Fund Fast: Реальный набор инструментов

Теперь — самое важное: практические действия, а не советы уровня “просто тратьте меньше”.

Разделим стратегию на три блока:

1. Уменьшить утечки денег

2. Увеличить входящий поток (доход)

3. Автоматизировать перевод в резерв

4.1. Быстро режем ненужные расходы (без аскезы монаха)

Вы удивитесь, сколько денег утекает “по мелочи”. Вот практичные tips to save money quickly for emergency fund без ощущения тотального лишения:

– Временная “диета подписок”:

– заморозьте все необязательные подписки на 3 месяца (музыка, стриминги, приложения).

– оставьте максимум 1–2, которые реально используете каждый день.

– Правило 24 часов для онлайн-покупок:

– любое “хочу купить” — в список ожидания на сутки. Через день желание пропадает гораздо чаще, чем кажется.

– Питание:

– выберите 3–4 простых “антикризисных” блюда, которые можно готовить быстро и дёшево (например, паста, суп, запечённые овощи с курицей, крупа + замороженные овощи),

– ограничьте доставку и кафе заранее: например, не более 1 раза в неделю.

Пример эффекта:

Если вы сейчас тратите $300 в месяц на доставку еды, кафе и “рандомные” онлайн-покупки, то жёсткое ограничение может легко высвободить $150–200 в месяц только за счёт самодисциплины.

4.2. Быстрый прирост дохода (без смены профессии)

Чтобы ускорить накопление, удобно думать не только “как сократить”, но и “как добавить сверху”.

Идеи, которые можно реализовать за неделю:

– Подработки по вечерам / выходным

– курьер, репетиторство, помощь с заданиями, удалённые микрозадачи.

– Монетизация навыков

– дизайн, копирайт, перевод, консультации — даже 5–10 часов в неделю могут добавить $100–300 в месяц.

– Продажа ненужных вещей

– одежда, техника, мебель, спортивный инвентарь.

– поставьте цель: “выручить минимум $200 от продаж за ближайшие 4 недели”.

Даже если вы считаете, что зарабатываете немного, дополнительный доход в $100–150 в неделю уже превращает ваш план в очень реальный.

—

Step 5. Автоматизация: пусть система копит за вас

5.1. Схема движения денег (текстовая диаграмма)

Представьте вертикальную схему:

> Зарплатный счёт → (автоматический перевод X% в сберегательный счёт) → Остаток на повседневные траты

Как только вам приходит зарплата, автоматически уходит фиксированная сумма (или процент) на счёт для “подушки”.

Вы как бы “платите себе” в первую очередь.

5.2. Как настроить систему за 30 минут

1. Откройте отдельный сберегательный счёт (лучше именно под “подушку”).

2. Установите автоперевод в день зарплаты:

– например, 15–25% от чистого дохода

– или фиксированную сумму — скажем, $200 за каждую выплату.

3. Запретите себе снимать оттуда деньги без реальной необходимости (см. раздел про критерии).

Работает лучше, чем самоконтроль:

денег “на руках” изначально меньше, вы автоматически подстраиваете образ жизни под остаток, а “подушка” растет даже тогда, когда вы об этом не думаете.

—

Step 6. Реалистичный пример: 3‑месячный план для обычного человека

Представим:

– Доход после налогов: $2,400 в месяц

– Цель “подушки”: $3,600 (1,200 × 3 месяца расходов)

– Срок: 3 месяца

6.1. План по шагам

1. Расходы режем на $200 в месяц

– минус часть доставок и подписок

– чуть более простой рацион питания

2. Дополнительный доход: $150 в неделю

– подработка по вечерам/выходным + продажа вещей

– итого: $600 в месяц

3. Автоматический перевод: $300 в месяц

– сразу после поступления зарплаты

Подсчитаем:

– $200 (экономия) + $600 (допдоход) + $300 (автоотложение) = $1,100 в месяц

– За 3 месяца: $3,300

Остаётся добрать ещё $300:

– можно продать пару дорогих вещей,

– или усилить подработку на 2–3 недели,

– или немного продлить план до 3,5–4 месяцев.

Заметьте, мы не строили идеального мира — только чуть подкрутили расходы и добавили временный дополнительный доход.

—

Step 7. Как отличить реальную “аварию” от обычного желания потратить

Легко создать “подушку”, сложнее не трогать её без веских причин.

7.1. Простое правило трёх вопросов

Перед тем как залезть в фонд, задайте себе три вопроса:

1. Это неожиданно?

– Вы не могли реально спланировать эту трату заранее?

2. Это необходимо?

– Речь идет о базовом уровне жизни, здоровье, безопасности или сохранении дохода?

3. Это срочно?

– Если вы подождете месяц, последствия будут серьёзными?

Если ответ “да” на все три — это, скорее всего, настоящая ситуация для использования фонда:

например, поломка автомобиля, без которого вы не можете ездить на работу, срочная операция, потеря работы.

—

Step 8. Сравнение: 3‑месячный фонд против других финансовых целей

Многие думают:

“Лучше я начну инвестировать, чем держать деньги на счёте почти без дохода.”

Звучит логично, но на практике часто заканчивается стрессом и долгами.

8.1. Почему “подушка” идёт раньше инвестиций

Сравним две стратегии:

1. Сначала инвестировать, потом копить подушку

– быстро растёт портфель,

– но любая серьёзная проблема → срочный вывод денег с рынка, возможно с убытком,

– часто параллельно возникает кредитная задолженность.

2. Сначала 3‑месячный emergency fund, потом активные инвестиции

– рост капитала медленнее в первые месяцы,

– но вы защищены от внезапных долгов,

– можно выдерживать падения рынка, не продавая активы в панике.

То есть трёхмесячная подушка — это не “вместо инвестиций”, а “входной билет в спокойные инвестиции”.

—

Step 9. Мини‑чеклист: держите свой план в поле зрения

Чтобы не перегружать мозг, сведём всё в короткий чеклист.

9.1. Что нужно сделать в ближайшую неделю

– Определить сумму ежемесячных базовых расходов

– Посчитать 3‑месячную цель (расходы × 3)

– Открыть отдельный сберегательный счёт

– Настроить автоперевод в день зарплаты

– Составить список того, что можно временно урезать

– Найти хотя бы один источник дополнительного дохода

9.2. Что делать каждую неделю

– Проверять, сколько уже накоплено

– Сравнивать с целевым уровнем (неделя 2, 4, 6 и т.д.)

– Корректировать: если отстаёте, добавить немного дохода или экономии

—

Заключение: ваша подушка — это не роскошь, а базовая настройка системы

Создание трёхмесячной “подушки” за короткий срок кажется сложным, но если разбить задачу:

– посчитать конкретную сумму,

– прописать 3 month emergency fund savings plan в разрезе недель,

– подобрать для себя best high yield savings account for emergency fund,

– урезать временные, некритичные расходы,

– добавить хотя бы один источник дополнительного дохода,

– и автоматизировать переводы сразу после зарплаты —

вы увидите, что how to build an emergency fund fast — это не магия и не “нужно зарабатывать в три раза больше”. Это набор простых решений, последовательно применённых в течение 90 дней.

Сделайте одну маленькую вещь уже сегодня: посчитайте свою 3‑месячную цель и откройте отдельный счёт. Всё остальное станет продолжением этого шага.