Most people don’t lose sleep because they bought the “wrong” stock. They lose sleep because they bought something that never matched their real risk tolerance in the first place. Understanding risk tolerance isn’t about being brave or smart; it’s about knowing how much uncertainty your money and your nervous system can realistically handle, and then choosing investments that won’t keep you staring at the ceiling at 3 a.m.

What Risk Tolerance Really Means (And Why It’s Not About Being Fearless)

Risk tolerance is the mix of three things: your ability to take risk, your need to take risk, and your emotional willingness to live with that risk. Финансовая теория любит говорить о цифрах, волатильности и стандартном отклонении, но в реальной жизни вопрос звучит проще: «Сколько денег я готов видеть в минусе на экране, не паникуя и не продавая всё на дне рынка?» Один человек спокойно переносит просадку портфеля на 30 %, воспринимая её как временную распродажу, другой уже при минус 5 % начинает проверять новости каждые полчаса и хочет «хотя бы что‑то зафиксировать». Оба варианта нормальны, пока инвестиции подстроены под конкретную психику и жизненную ситуацию, а не под абстрактный «средний» профиль.

Для сна важна не только математика, но и психология. Если вы выбрали инструменты, которые формально «правильные», но эмоционально вам не подходят, вы всё равно будете совершать дорогие ошибки — в панике продавать на падениях, перескакивать из стратегии в стратегию и в итоге получать меньше, чем более «скромные» консервативные инвесторы, которых обычно считают осторожными до занудства.

Техническая вставка: формула трёх составляющих

Technical note (simplified):

– Ability to take risk = стабильность дохода + размер капитала + горизонт инвестиций.

– Need to take risk = каких целей вы хотите достичь и сколько доходности реально нужно, чтобы к ним прийти.

– Willingness to take risk = ваша реакция на убытки, опыт инвестиций, личные установки про деньги.

Когда эти три части совпадают, ваш портфель и есть «best investments for conservative investors» именно для вас, даже если по рыночным меркам он считается умеренным или агрессивным.

Кейс 1: Инженер с «железной логикой», который внезапно запаниковал

Алекс, 38 лет, инженер в крупной IT‑компании, пришёл к консультанту за пять лет до покупки дома. Доход высокий, стабильный, подушка безопасности на полгода уже была. По анкетам он уверенно попадал в «агрессивный» профиль: говорил, что понимает риск, готов к просадкам и хочет максимизировать доходность. Ему собрали стратегию «investment portfolios by risk level»: около 85 % в акциях (глобальные ETF, немного технологического сектора и развивающихся рынков), остальное в облигациях и кэше. По расчётам, риск‑профиль совпадал: горизонт 7–10 лет, высокая способность к риску и понятная цель.

Первые полгода всё шло отлично — рынок рос, Алекс шутил, что зря раньше не начал инвестировать. Потом пришла коррекция на 20–25 % по акциям, и портфель просел примерно на 18 %. Теоретически это было «в пределах нормы». Практически — Алекс стал просыпаться ночью и проверять котировки. Он поймал себя на мысли, что мысленно уже тратит эти деньги на дом, и каждый минус воспринимается как «дом от меня уходит». Вместо спокойного ожидания он начал писать консультанту по три раза в день, требуя «что‑нибудь сделать», и был в шаге от того, чтобы зафиксировать убыток в самый неудачный момент.

Что показал этот кейс

Формальный риск‑профиль и реальная терпимость к просадкам у Алекса разошлись. Его ability to take risk была высокой, need to take risk — умеренной (для цели хватило бы и менее волатильной стратегии), а willingness to take risk оказалась ниже ожидаемой. Решение было нетривиальным: портфель сократили до 55 % акций и добавили более предсказуемые low risk investment options with good returns — качественные облигации инвестиционного уровня, часть в краткосрочных казначейских бумагах и немного в фондах недвижимости с устойчивым кэшинком. Ожидаемая доходность упала с ~8–9 % годовых до ~5–6 %, зато ночной сон вернулся к норме, а Алекс перестал навязчиво следить за рынком и спокойно выдержал следующую коррекцию.

Техническая вставка: как оценить, когда «слишком много риска»

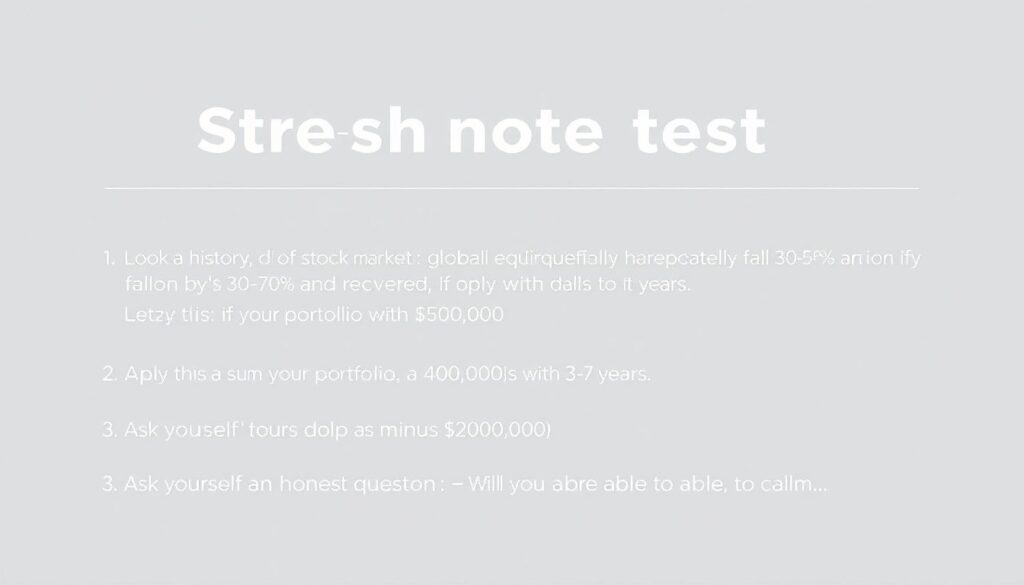

Technical note (stress‑test):

1. Посмотрите на историю фондового рынка: глобальные акции многократно падали на 30–50 % и восстанавливались в течение 3–7 лет.

2. Примените это к сумме: если ваш портфель 50 000 $, падение на 40 % — это минус 20 000 $.

3. Задайте себе честный вопрос: вы сможете спокойно пережить такую просадку без продажи активов и без ощущения катастрофы?

Если даже гипотетическая цифра вызывает физический дискомфорт, ваш текущий риск‑уровень завышен, и надо пересмотреть структуру до того, как рынок это сделает за вас. Это и есть первый практический ответ на вопрос how to determine your risk tolerance for investing.

Кейс 2: Слишком осторожная пара, которая рисковала… отставанием от целей

Мария и Том, супруги под 50, пришли к консультанту, потому что боялись не успеть накопить на пенсию. Они всегда считали себя «крайне консервативными» и держали почти все сбережения на сберегательных счетах и депозитах. За 15 лет они дисциплинированно откладывали деньги, но процентные ставки последние годы были ниже инфляции. В реальном выражении их капитал почти не рос. Они были уверены, что выбирают best investments for conservative investors, избегая «казино» фондового рынка, но рисковали по‑другому — недостижением своих пенсионных целей.

На первой встрече финансовый планер рассчитал: при текущем уровне сбережений и ультра‑консервативных инструментах они к 67 годам придут примерно к 60–65 % от нужной суммы. Это означало или ощутимое падение уровня жизни, или отсрочку выхода на пенсию. Психологически они были не готовы к сильным просадкам, зато имели долгий горизонт — более 15 лет. Им явно не хватало умеренного роста.

Перестройка портфеля без бессонных ночей

Решение: перейти из полной «защиты» к сбалансированному портфелю. Около 45 % средств отправили в глобальные фонды акций, ориентированные на диверсификацию по странам и секторам, чтобы снизить риск отдельных компаний. Оставшуюся часть распределили между облигациями с разным сроком погашения и надёжностью эмитентов, оставив примерно 15 % в высоколиквидном кэше и краткосрочных инструментах. Формально это уже не был «суперконсервативный» вариант, но по ожиданиям доходности он позволял выйти на 4,5–5,5 % реальной доходности при контролируемой волатильности. Вместе с консультантом они прогнали сценарии падений и восстановления, чтобы понять, как будет вести себя портфель в кризис.

После внедрения стратегии пара удивилась, что «рынок акций» не выглядит таким страшным, когда он разбит по секторам и странам, а ежемесячные отчёты показывают плановую волатильность, о которой их заранее предупредили. Через два года они пережили небольшую коррекцию на рынке, увидели просадку около 9 % по общему счёту и… ничего не сделали. Просто потому, что заранее знали, что это нормально, и у них есть запас времени.

Техническая вставка: зачем нужен консультант именно для пенсии

Technical note (retirement focus):

Для людей 45+ риск связан не только с колебаниями рынка, но и с тем, что времени на восстановление всё меньше. Поэтому финансов advisor for retirement risk planning помогает:

– просчитать, какой риск реально требуется для выхода на нужный доход;

– разбить портфель на «корзины» по срокам (5 лет, 10 лет, 20 лет), чтобы не продавать рискованные активы в неудачный момент;

– заранее спланировать поэтапное снижение доли акций по мере приближения к пенсии, не суетясь из‑за очередного заголовка в новостях.

Как самому понять, где ваш личный «уровень риска для сна»

Вопрос how to determine your risk tolerance for investing начинается не с вопроса «какой ETF купить», а с анализа вашей жизни. Посмотрите на три вещи. Первая — горизонт: когда именно вам нужны деньги? Если срок меньше трёх лет, рынок акций почти всегда слишком рискован, потому что у него есть привычка падать не по расписанию. Вторая — доход и подушка безопасности: чем стабильнее работа и больше резерв, тем выше способность к риску. Третья — реакция на убытки: вспомните, как вы реагировали на прошлые финансовые потери — не обязательно инвестиционные, возможно, неудачный бизнес или резкое снижение дохода. Если вы тогда принимали взвешенные решения, а не метались, вы психологически более устойчивый инвестор.

Дальше полезно прогнать себя через несколько «мысленных экспериментов». Представьте, что вы открываете приложение и видите минус 10 %, затем минус 20 %, а затем три года почти бокового движения. Вы продолжаете инвестировать по плану или начинаете что‑то менять? Если уже при минус 10 % вы чувствуете желание «нажать стоп», лучше сразу строить более консервативный портфель. Это не слабость, а честная калибровка стратегии. Гораздо опаснее притворяться агрессивным инвестором, чтобы получить высокую доходность «как в статьях», и потом в панике рушить собственный план.

Техническая вставка: числовые ориентиры по риску

Technical note (very approximate ranges):

– Суперконсервативные портфели (20 % акций / 80 % облигаций и кэш) исторически давали около 3–4 % годовых реальной доходности, с просадками порядка 5–10 %.

– Умеренные (60 % акций / 40 % облигаций) — 5–6 % реальной доходности, с просадками до 20–30 %.

– Агрессивные (80–100 % акций) — 6–7 % и выше, но с возможными падениями на 40–50 %.

Это не гарантии, а ориентиры, которые помогают соотнести цифры с вашим эмоциональным комфортом и реальными целями.

Что на практике считается «спокойными» инвестициями

Когда люди спрашивают про low risk investment options with good returns, они часто надеются на волшебный инструмент: «чтобы почти не падал и при этом приносил как акции». Такого не существует без скрытых рисков. Но есть набор инструментов, которые на практике оказываются достаточно мягкими по просадкам и приемлемыми по доходности для многих инвесторов с умеренно‑консервативным профилем. Это кратко‑ и среднесрочные облигации хорошего качества, фонды облигаций с высокой диверсификацией, депозитные продукты с адекватными ставками и часть в глобальных дивидендных акциях крупных устойчивых компаний.

Важно не название продукта, а то, как он встроен в общую систему. Один и тот же облигационный фонд может быть «островком стабильности» в агрессивном портфеле или «основой» для человека перед пенсией. best investments for conservative investors — это не список тикеров, а комбинация инструментов, которую вы эмоционально выдерживаете даже в плохой год. В реальных кейсах спокойный портфель часто выглядит скучно: минимум экзотики, максимум предсказуемых потоков, понятные правила, когда и что ребалансировать, и заранее озвученные границы падений, при которых вы всё равно продолжаете следовать плану.

Техническая вставка: конструирование портфеля по уровню риска

Technical note (building blocks):

Когда профессионалы составляют investment portfolios by risk level, они обычно:

– задают целевую долю акций к облигациям (например, 30/70, 50/50, 70/30);

– диверсифицируют акции по странам (США, Европа, Азия, развивающиеся рынки) и секторам;

– подбирают облигации с разными сроками погашения, чтобы снизить риск процентов;

– закладывают правило ребалансировки (например, раз в год или при отклонении долей больше 5 %).

Пользуясь этими принципами, вы можете адаптировать готовые решения под свой реальный комфорт, а не под абстрактный «агрессивный» или «консервативный» ярлык.

Как понять, что инвестиции «работают на вас», а не вы на них

Настоящий тест того, что вы выбрали инвестиции, с которыми можете спать спокойно, звучит неожиданно просто. Вы редко проверяете счета. Вас не тянет менять стратегию из‑за каждой новости. Вы можете объяснить в двух‑трёх фразах, что у вас в портфеле и зачем, без сложных терминов и ссылок на чужие мнения. И главное — вы понимаете, почему текущие колебания укладываются в заранее ожидаемый диапазон, а не воспринимаете их как личную трагедию или победу.

Если что‑то из этого пока не про вас — это не повод отказываться от инвестиций. Это сигнал пересобрать стратегию под человеческую, а не учебниковую психологию. Начните с честного ответа себе: сколько я готов терпеть в деньгах и в нервах? Потом подберите инструменты и доли, заведомо укладывающиеся в этот коридор. И если потребуется, подключите профессионального консультанта не для того, чтобы «обогнать рынок», а чтобы настроить ваш личный баланс риска и спокойного сна. Тогда вопрос «подойдут ли мне эти инвестиции» постепенно сменится на другой: «что ещё в жизни я могу улучшить, если деньги наконец перестали забирать у меня ночи?»