Что такое Roth IRA и Traditional IRA — и почему стоит задуматься прямо сейчас

Когда речь заходит о будущем, особенно о финансовом, вопрос пенсии рано или поздно встанет перед каждым. И вот тут наступает момент выбора: Roth IRA vs Traditional IRA. Эти два типа индивидуальных пенсионных счетов уже не первый год вызывают массу вопросов у инвесторов. И это неудивительно — они оба предлагают налоговые преимущества, но в совершенно разных форматах. Чтобы понять, как выбрать между Roth IRA и Traditional IRA, нужно разобраться в деталях — и именно этим мы сейчас займёмся.

Фундаментальные различия: налоги сегодня или налоги потом

Начнём с самого главного — налогообложение. Это и есть основная разница между Roth IRA и Traditional IRA. При вложении в Traditional IRA вы можете получить налоговый вычет уже в этом году, но заплатите налоги при выводе средств после выхода на пенсию. В случае с Roth IRA всё наоборот: вы платите налоги сейчас, но получаете полностью освобождённый от налога доход на пенсии.

Вот как это выглядит на практике:

– Traditional IRA: уменьшает налогооблагаемый доход в текущем году, но обязывает платить налоги при изъятии.

– Roth IRA: не даёт текущих налоговых льгот, но обеспечивает налоговую свободу в будущем.

Если сегодня вы находитесь в высокой налоговой категории, возможно, Traditional IRA покажется заманчивым. Но если вы ожидаете, что в будущем налоги станут выше или ваш доход увеличится, преимущества Roth IRA становятся очевидными.

Что говорит статистика: тренды последних лет

Согласно данным IRS и Vanguard, к 2024 году более 67% новых IRA-счетов, открытых гражданами США до 35 лет, были Roth IRA. Это резкий скачок по сравнению с 59% в 2022 году и 52% в 2021 году. Молодые инвесторы всё чаще выбирают Roth IRA по понятной причине — у них пока невысокий доход, и они хотят воспользоваться возможностью платить меньше налогов сейчас, чтобы получить больше выгоды в будущем.

При этом среди людей старше 50 лет всё ещё доминирует Traditional IRA — 62% новых счетов в этой возрастной категории в 2024 году были именно такими. Это объясняется желанием снизить налоговую нагрузку в моменте, особенно если доход уже стабильно высокий.

Преимущества Roth IRA: не только про налоги

Многие считают, что Roth IRA — это просто способ избежать налогов в старости. Но на деле плюсы куда глубже:

– Гибкий доступ к вкладам: вы можете изъять вложенные средства (не доход!) в любое время без штрафов и налогов.

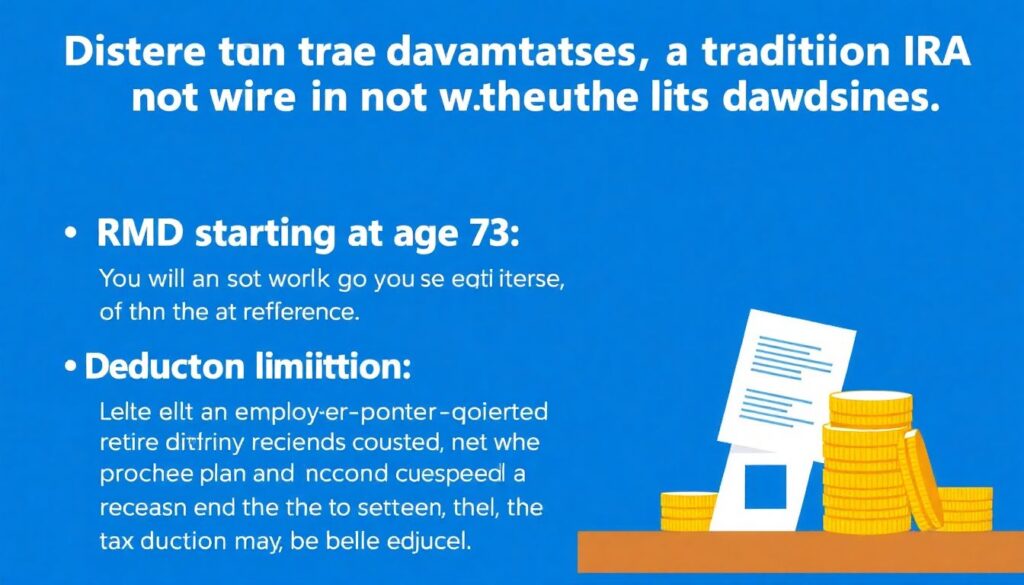

– Нет обязательных минимальных изъятий (RMD): в отличие от Traditional IRA, Roth IRA не требует начинать изымать деньги с 73 лет.

– Удобство для наследования: наследники тоже получают налоговые преимущества.

Это делает Roth IRA отличным выбором не только для пенсии, но и как элемент финансовой стратегии на случай непредвиденных обстоятельств.

Недостатки Traditional IRA: подводные камни

Несмотря на очевидные плюсы в виде налоговых вычетов, Traditional IRA не лишён минусов:

– RMD с 73 лет: придётся начинать изымать деньги независимо от желания.

– Ограничения по вычету: если у вас есть работодательский пенсионный план и доход выше определённого уровня, налоговый вычет может быть ограничен.

– Налоги на весь доход: при выводе средств облагается налогом не только прибыль, но и первоначальные взносы.

Эти недостатки Traditional IRA делают его менее гибким инструментом по сравнению с Roth IRA, особенно для людей, которые хотят контролировать свои изъятия и налоговую нагрузку в будущем.

Как выбрать между Roth IRA и Traditional IRA: практическое руководство

Нет универсального ответа, но есть здравый подход. Прежде всего, оцените:

– Ваш текущий доход и налоговую категорию

– Ожидаемый доход после выхода на пенсию

– Наличие других пенсионных накоплений

– Гибкость, которую вы хотите получить от пенсионного счёта

Если сейчас вы зарабатываете меньше, чем планируете в будущем — Roth IRA, скорее всего, будет более выгодным. Если же вы сейчас на пике дохода и ищете способы снизить налоги — Traditional IRA может быть уместнее.

Комбинирование стратегий: можно ли использовать оба?

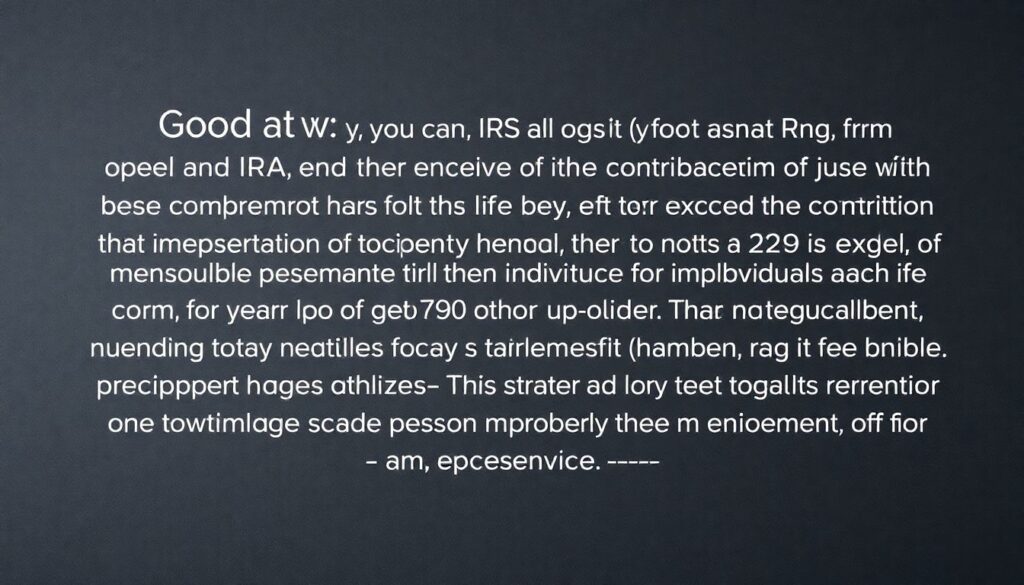

Хорошая новость: да, можно. IRS позволяет открывать и Roth IRA, и Traditional IRA одновременно. Главное — не превышать совокупный лимит взносов (в 2025 году это $7,000 в год для лиц младше 50 лет и $8,000 — если вы старше).

Такая стратегия позволяет:

– Получить налоговую выгоду сегодня (через Traditional IRA)

– Обеспечить налоговую свободу в будущем (через Roth IRA)

Это особенно полезно, если вы не уверены, как изменится ваше финансовое положение через 10–20 лет.

Итог: что выбрать прямо сейчас?

Если кратко: выбор между Roth IRA и Traditional IRA зависит от вашего дохода, возраста и ожиданий на будущее. Roth IRA подходит тем, кто думает стратегически и хочет больше контроля в будущем. Traditional IRA — это решение для тех, кто хочет снизить налоги здесь и сейчас.

Не бойтесь комбинировать оба инструмента и пересматривать стратегию по мере изменения вашего финансового положения. Ведь пенсия — это не просто конец карьеры, а начало новой фазы жизни. И чем раньше вы начнёте планировать, тем свободнее будут ваши решения в будущем.