Why Personal Budgeting Still Matters in 2025

Personal budgeting звучит как скучная рутина из учебника экономики, но в 2025 году это уже инженерный проект вашей финансовой системы. Инфляция, цифровые подписки, микроплатежи, рост криптоактивов и инвестприложений превратили личные финансы в сложную экосистему. Вопрос how to create a personal budget сегодня — не просто «как свести концы с концами», а как выстроить рабочий алгоритм, который автоматически перераспределяет деньги в пользу вашего капитала, а не случайных трат. Без такого алгоритма даже высокий доход превращается в хаотичный денежный поток, который быстро рассасывается в мелочах.

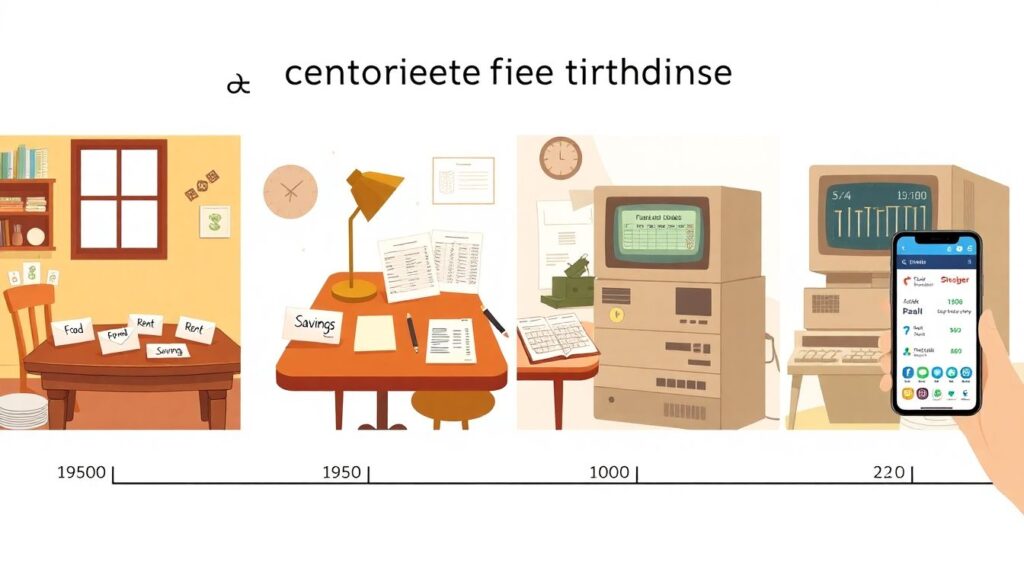

Краткий исторический контекст: от конвертов к приложениям

Еще век назад бюджет в быту означал набор конвертов: один для еды, другой для аренды, третий для сбережений. В середине XX века доминировали бумажные журналы и таблицы расходов. В 1990‑х вошли в обиход первые ПК-программы, а к 2010‑м на сцену вышли мобильные приложения с автоматической категоризацией транзакций. После пандемии 2020‑х тренд усилился: удаленная работа, фриланс, несколько источников дохода. В 2025 году личный бюджет — это уже не просто учет, а «финансовый дашборд» с интеграцией банков, брокеров, криптокошельков и кредитных сервисов, где ключевую роль играют аналитика и автоматизация.

Цель бюджета: не выживание, а наращивание капитала

Если раньше бюджет часто сводился к вопросу «как дотянуть до зарплаты», то сейчас разумнее сразу строить схему how to budget money to build wealth. Бюджет — это не наказание за траты, а интерфейс между текущим доходом и будущим капиталом. Его задача — задать приоритеты: сколько денег идет на обязательные расходы, какой процент стабильно конвертируется в инвестиции, как быстро вырастает ваш чистый капитал. Как только вы начинаете измерять не только траты, но и темп роста активов, бюджет перестает быть ограничением и превращается в инструмент управления личным финансовым «проектом».

Шаг 1. Финансовая инвентаризация без самообмана

Перед тем как углубляться в how to create a personal budget, нужна честная инвентаризация. Составьте полный список источников дохода: зарплата, фриланс, дивиденды, процент по вкладам, арендные платежи. Затем зафиксируйте все обязательства: кредиты, ипотеки, подписки, регулярные автосписания. Важно не полагаться на память, а выгрузить выписки из банков и платежных систем за последние три–шесть месяцев. Это базовый «лог-файл», по которому вы увидите структуру денежных потоков и реальные поведенческие паттерны, включая импульсивные покупки и забытые сервисы, которые вы уже не используете.

Шаг 2. Классификация расходов по функциональным категориям

Чтобы создать реально рабочий step by step guide to creating a budget plan, стоит подходить к тратам как к архитектуре системы. Разделите расходы не только по типу, но и по функции в вашей жизни. Базовая схема может выглядеть так: жизненно необходимые, стратегические, операционные и импульсивные. Такая классификация помогает отделить объективные потребности от субъективных желаний. В результате вы не просто режете траты, а перекраиваете конфигурацию расходов так, чтобы высвободить ресурсы под накопление капитала и инвестиции, а не под стихийное потребление и эмоциональные покупки.

- Жизненно необходимые: жилье, базовое питание, медицина, транспорт до работы.

- Стратегические: образование, профессиональные курсы, здоровье, инвестиции.

- Операционные: связь, интернет, сервисы для работы, бытовые расходы.

- Импульсивные: спонтанный шопинг, лишние подписки, эмоциональные покупки.

Шаг 3. Приоритизация целей вместо абстрактной экономии

Бюджет, который ограничивается фразой «надо меньше тратить», распадается через пару недель. В 2025 году эффективнее выстраивать модель через приоритизацию целей: подушка безопасности, погашение дорогих долгов, первая сумма для инвестиций, крупные покупки. Каждая цель должна быть оцифрована: сумма, срок, ежемесячный платеж. Когда вы подгоняете бюджет под цели, а не под абстрактную «экономию», появляется мотивация. Это уже не отказ от кофе с собой, а ускорение достижения собственной финансовой свободы, выраженной в конкретных числах и понятных временных горизонтах.

Шаг 4. Базовая формула распределения денежных потоков

На практике удобно работать с простой формулой, адаптированной под ваш уровень дохода и долговую нагрузку. Например, 50–60 % на базовые расходы, 10–15 % на гибкие траты, 20–30 % на капитал (сбережения и инвестиции). Формула не догма, а конструкция, которую вы настраиваете. Основная идея — сначала платить себе, то есть направлять часть дохода на рост активов, а не ждать «что останется». Когда перевод в накопления встроен в систему как обязательный платеж, вопрос how to budget money to build wealth перестает быть теорией и становится регулярной операцией, почти как оплата коммунальных услуг.

Шаг 5. Инструменты: от таблиц до мобильных приложений

В 2025 году мало кто ведет учет полностью вручную; лучше использовать цифровые инструменты, чтобы сократить трение и человеческий фактор. Простейший вариант — электронная таблица с формулами. Более продвинутый подход — специализированные сервисы и best budgeting apps for saving money, которые автоматически подтягивают транзакции из банков, классифицируют их и строят аналитику. Ключевой критерий выбора — не модный интерфейс, а удобство регулярного использования: если обновление данных занимает пару минут в день, вероятность, что вы не забросите процесс, существенно выше.

- Приложения с автоматическим трекингом транзакций из банков и карт.

- Сервисы с функцией план-факт анализа и уведомлениями о перерасходе.

- Инструменты с интеграцией инвестсчетов для контроля чистого капитала.

- Минималистичные приложения только с базовыми категориями и целями.

Шаг 6. Автоматизация как защита от импульсивных решений

Чем меньше бюджет зависит от силы воли, тем устойчивее система. Настройте автоматические переводы в день зарплаты: часть на накопительный счет, часть на инвестплатформу. Разбейте годовую цель по накоплениям на ежемесячные «микрозадачи». Многие банки и финансовые сервисы в 2025 году позволяют создавать «умные правила»: округление покупок с зачислением разницы в накопления, автоматическое распределение по «копилкам», лимиты на категорию. Такая автоматизация снижает влияние эмоций: решения принимаются один раз при настройке, а дальше работает предсказуемый алгоритм без постоянных усилий.

Шаг 7. Интеграция инвестиций в личный бюджет

Бюджет, который не учитывает инвестиции, ограничивается простым накоплением, а не созданием капитала. Включите в структуру строку «инвестиционный поток» и относитесь к ней как к платежу обязательного уровня. Поначалу это может быть небольшая сумма, но критично соблюдать регулярность. Инвестиционная часть бюджета должна быть диверсифицирована: пенсионные счета, индексные фонды, облигации, возможно, часть в альтернативных активах. Важно, чтобы для вас было прозрачно, как ежемесячный денежный поток конвертируется в долгосрочный рост капитала, а не просто лежит на счете, подверженный инфляции.

Шаг 8. Когда нужны профессиональные финансовые сервисы

По мере усложнения финансовой картины — несколько источников дохода, бизнес, зарубежные активы — имеет смысл рассмотреть financial planning services for personal budgeting. Это не только консультации по инвестированию, но и настройка комплексного финансового плана: от налоговой оптимизации до распределения рисков. В 2025 году многие такие сервисы работают в гибридном формате: алгоритмы плюс человек. Их задача — помочь интегрировать бюджет, страхование, инвестиционный портфель и долговую стратегию в одну логичную схему, где каждое действие подчинено вашим долгосрочным целям.

Метрики успеха: что действительно стоит измерять

Простой учет расходов полезен, но без ключевых метрик вы не поймете, работает ли ваша система. Отслеживайте долю дохода, которая идет в капитал, динамику чистой стоимости активов, уровень долговой нагрузки, срок жизни без дохода при текущих сбережениях. Эти показатели превращают абстрактный бюджет в измеряемую систему. Если вы видите, что при росте дохода процент, идущий в накопления, не увеличивается, значит, ваш бюджет не строит богатство, а лишь подстраивается под lifestyle inflation. Метрики позволяют вовремя скорректировать структуру расходов и вернуть приоритеты на место.

Переосмысление бюджета как живого протокола

Исторически бюджет ассоциировался с жестким ограничением, но в условиях 2025 года логичнее думать о нем как о живом протоколе управления личным капиталом. Вы периодически пересматриваете категории, обновляете цели, меняете параметры автоматизации по мере роста доходов и изменения жизненных обстоятельств. Вопрос how to create a personal budget превращается в постоянный процесс настройки: вы тестируете новые правила, оцениваете влияние на динамику капитала, убираете лишние фрикции. Такой подход снижает стресс: вместо «один раз составить идеальный план» вы постепенно оптимизируете свою финансовую систему.

Итог: бюджет как инфраструктура будущего благосостояния

Богатство не появляется одномоментно, оно собирается инкрементами — решением за решением, месяц за месяцем. Рабочий личный бюджет — это инфраструктура, через которую каждое поступление денег проходит фильтр приоритетов. Вы четко понимаете, какие траты поддерживают качество жизни, какие ускоряют рост капитала, а какие просто сжигают ресурс. Если встроить в повседневность аккуратный учет, разумную автоматизацию и регулярный пересмотр целей, вопрос how to budget money to build wealth перестает быть абстрактной теорией и становится предсказуемым процессом, управляемым вами, а не обстоятельствами.