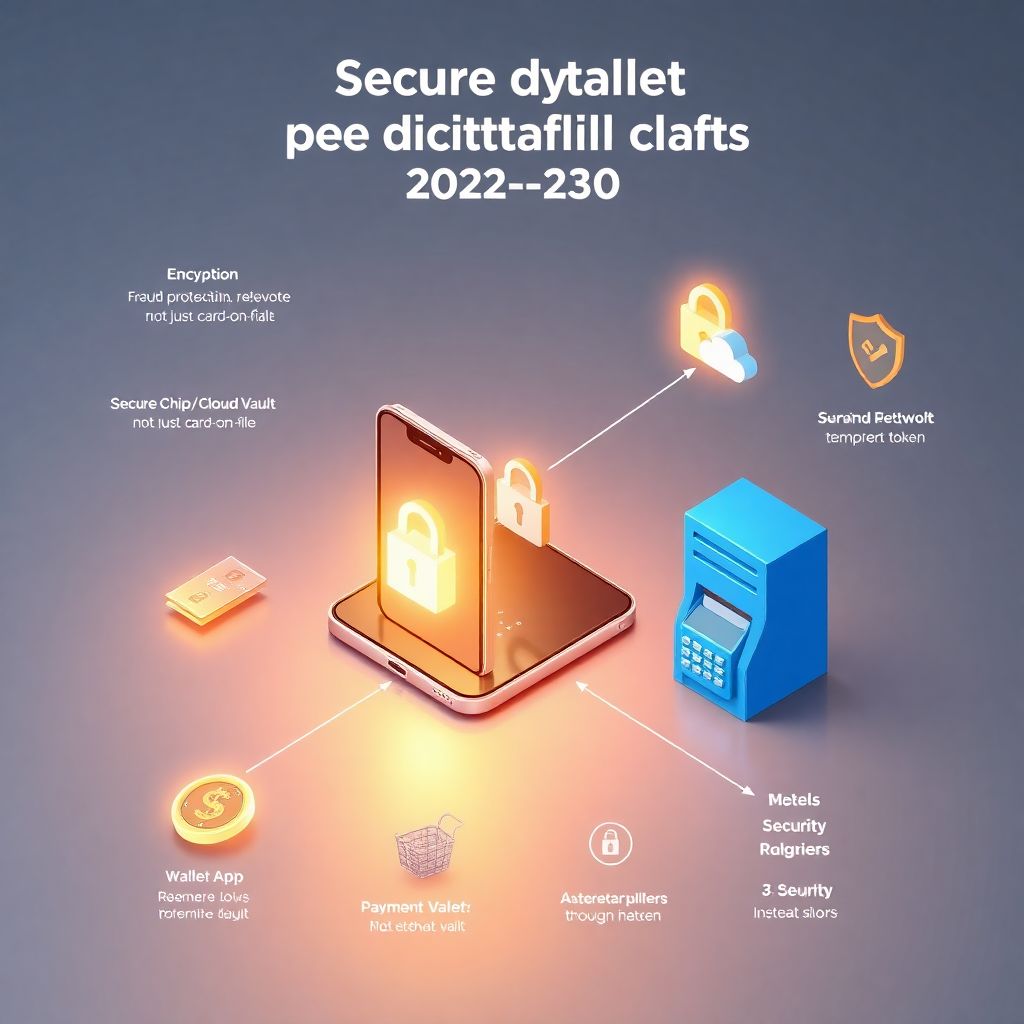

What a secure digital wallet really is (and what it isn’t)

A secure digital wallet is an app or hardware device that stores your payment cards, bank details and sometimes documents, then uses encryption so nobody can read them without your keys. Think of it as a locked safe that only opens when you authenticate with PIN, biometrics or a hardware token. Unlike a simple “card-on-file” in an online store, a proper secure digital wallet with fraud protection and encryption not only keeps numbers hidden, but also monitors suspicious activity, uses tokenization instead of real card data and can remotely revoke access if your phone is lost.

Verbal diagram: how a digital wallet works under the hood

Представь простую схему в воображении. [Diagram: “User → Wallet App → Secure Chip / Cloud Vault → Payment Network → Merchant”]. Ты прикладываешь телефон — это команда из “User”. Wallet App отправляет зашифрованный токен в Secure Chip или удалённое хранилище. Оттуда улетает временный токен в платёжную сеть, а торговец даже не видит твой реальный номер карты. Если кто-то перехватит эти данные, они бесполезны, потому что токен одноразовый и жёстко привязан к устройству и конкретной операции.

Why bother: digital wallets vs classic cards and cash

Когда люди спрашивают, почему вообще обсуждать top digital wallet apps to protect your finances, ответ простой: риск. Физическую карту можно сфотографировать за секунду, а данные из браузера часто крадут с помощью фишинга. Хороший кошелёк делает утечку намного менее болезненной: карточные данные не лежат “голыми”, а транзакции подписываются криптографически. По сравнению с наличкой ты получаешь историю операций, мгновенные уведомления и возможность быстро заблокировать средства, когда что-то пошло не так, вместо паники и поисков потерянного кошелька.

Core security building blocks: encryption, tokens, biometrics

Надёжный кошелёк держится на трёх китах. Первое — шифрование: твои данные кодируются так, что даже при взломе телефона нападающий видит кашу байтов. Второе — токенизация: при оплате в сеть уходит не номер карты, а уникальный токен, который нельзя переиспользовать. Третье — аутентификация: PIN, отпечаток пальца или Face ID. Если сервис заявляет, что это best secure digital wallet for online payments, но не объясняет, как именно реализованы эти три элементы, относись к нему с осторожностью и копай глубже в настройках безопасности.

Choosing the right wallet in 2025: what really matters

В 2025 году рынок перегрет: от банковских приложений до независимых финтех‑стартапов, все называют себя “защищёнными”. Чтобы разобраться, how to choose a safe digital wallet for banking and shopping, смотри на конкретику. Есть ли отдельный безопасный модуль (Secure Element) или аппаратный ключ? Поддерживаются ли уведомления в реальном времени? Можно ли ограничить переводы по странам и суммам? Поддерживает ли кошелёк офлайн‑платежи без сохранения критичных данных в явном виде? Чем подробнее документация, тем меньше шансов, что внутри — просто красивый интерфейс без серьёзной защиты.

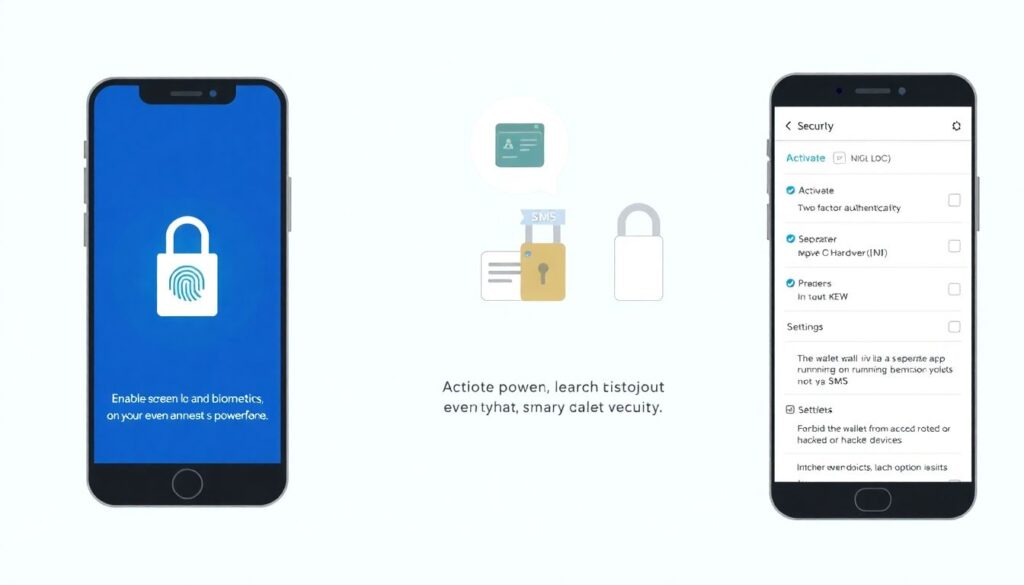

Numbered checklist: минимальный набор для ежедневного использования

1. Включи блокировку экрана и биометрию на смартфоне, иначе даже самый умный кошелёк бессилен.

2. Активируй двухфакторную аутентификацию именно через отдельное приложение или аппаратный ключ, а не через SMS.

3. В настройках запрети доступ кошельку на рутованных или взломанных устройствах, если такая опция есть.

4. Подпишись на push‑уведомления о каждой транзакции и регулярно проверяй историю.

5. Для крупный сумм используй отдельный кошелёк или карту с пониженными лимитами, чтобы минимизировать возможный урон при компрометации.

Fraud, phishing and identity theft: real‑world examples

Типичный сценарий взлома в 2025 году — не хакер с ноутбуком в подвале, а правдоподобное письмо “от банка” с просьбой “переподтвердить” кошелёк. Ты переходишь по ссылке, вводишь логин и код из SMS — злоумышленник мгновенно авторизуется в твоём аккаунте. Вот почему digital wallet with identity theft and purchase protection становится обязательным, а не опцией. Такие сервисы дополнительно анализируют поведение: если ты обычно платишь в Берлине, а внезапно совершаешь покупку в другой стране с нового устройства, операция автоматически тормозится до ручного подтверждения.

Comparing approaches: bank wallets, big tech and hardware

Банковские кошельки часто глубже интегрированы в твою платёжную инфраструктуру: легко выпускать виртуальные карты, видеть лимиты и быстро блокировать счёт. Сторонние сервисы и big tech больше фокусируются на удобстве и кроссплатформенности, за счёт чего иногда медленнее внедряют локальные фишки вроде региональных схем быстрых платежей. Аппаратные решения напоминают флешку с экраном, где ключи никогда не выходят наружу. Если нужен truly secure digital wallet with fraud protection and encryption для крупных сумм и инвестиций, многие комбинируют: повседневные траты — в мобильном приложении, значительный капитал — в “холодном” аппаратном устройстве.

Practical setup: from first install to daily routine

Когда ты выбираешь top digital wallet apps to protect your finances, не останавливайся на установке. Сначала удали все сохранённые карты из браузеров, чтобы уменьшить поверхность атаки. Затем добавь в кошелёк только необходимые методы оплаты, отключив всё лишнее. Проверь, может ли приложение создавать временные виртуальные карты для подписок и сомнительных сайтов — это огромный плюс. Наконец, запланируй “ревизию безопасности” раз в пару месяцев: меняй пароли, смотрите авторизованные устройства и отзывай доступ у сервисов, которыми давно не пользуешься.

Online payments, shopping and banking: different risk levels

Платить в супермаркете телефоном и использовать кошелёк как best secure digital wallet for online payments — не одно и то же. В офлайне главное — защита телефона и одноразовый токен. В онлайне добавляются риски фишинга, заражённого браузера и фальшивых платёжных форм. Когда речь заходит о how to choose a safe digital wallet for banking and shopping, убедись, что есть защита от входа с неизвестных устройств, возможность подтверждать крупные переводы через отдельный канал и, по возможности, белые списки доверенных получателей и магазинов.

Future trends: куда движутся безопасные кошельки к 2030 году

К 2025 году граница между кошельком, банком и цифровой идентичностью почти стерлась. Уже появляются решения формата digital wallet with identity theft and purchase protection, которые хранят не только карты, но и электронные паспорта, водительские права и медицинские полисы. Дальше нас ждёт биометрия нового поколения (поведенческий профиль, голос), автономные лимиты на основе ИИ и “самолечащиеся” кошельки: система сама блокирует сомнительные операции, подсказывает, какие настройки включить и как распределить средства между горячими и холодными хранилищами. Через несколько лет вопрос будет звучать не “нужен ли мне кошелёк”, а “какой уровень автоматической защиты я готов ему доверить”.