Почему финансовое планирование — это must-have для удалённых специалистов

Удалённая работа давно перестала быть временной мерой — это полноценный стиль жизни. Особенно в 2025 году, когда цифровые кочевники, фрилансеры и гибридные сотрудники формируют значительную часть глобального рынка труда. Однако вместе с гибкостью приходят и новые вызовы: нестабильный доход, разрозненные источники заработка, отсутствие работодателя, удерживающего налоги. Поэтому _financial planning for remote workers_ — это не просто рекомендация, а жизненно важная стратегия.

Определим базовые понятия: кто есть кто в мире удалёнки

Прежде чем углубляться в бюджетные советы и налоговые нюансы, давай разберёмся с терминами.

Удалённый работник (remote worker) — человек, работающий вне офиса, часто из дома или коворкинга. Может быть как штатным сотрудником, так и подрядчиком.

Фрилансер (freelancer) — специалист, работающий на себя и предоставляющий услуги нескольким клиентам. У него нет постоянного работодателя, а значит, он сам отвечает за налоги и пенсионные отчисления.

Цифровой кочевник (digital nomad) — человек, совмещающий удалённую работу с путешествиями. Меняет локации, но сохраняет активную профессиональную деятельность.

Для всех этих категорий _remote worker financial management_ — это не просто бухгалтерия, а способ сохранить стабильность в нестабильной среде.

Как управлять бюджетом, если зарплата нестабильна?

Главное отличие удалённых работников от офисных — нерегулярный доход. Особенно это касается фрилансеров и кочевников. Бюджет необходимо строить не от месячного дохода, а от _минимального ежемесячного минимума_, необходимого для выживания.

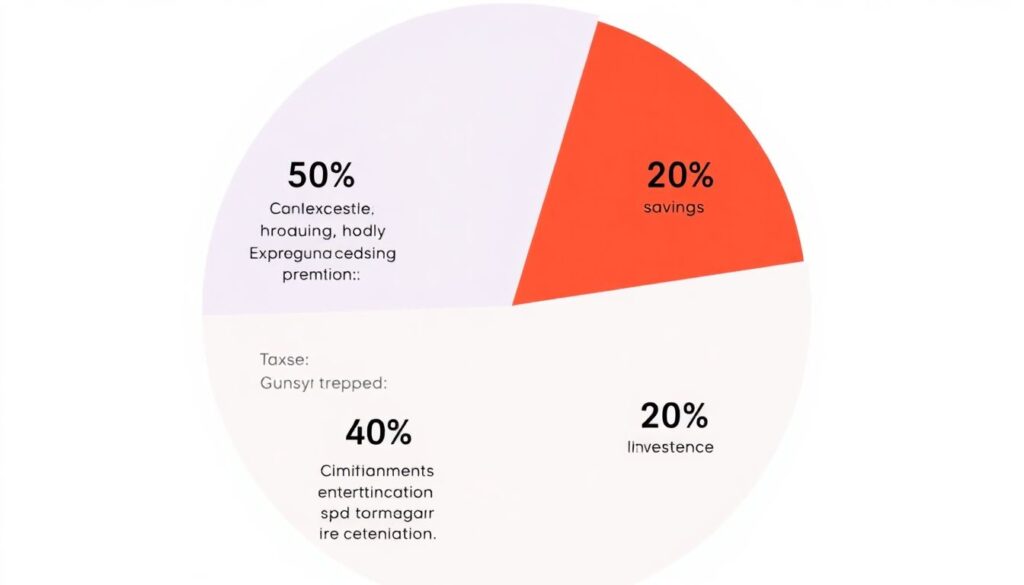

Диаграмма в тексте: структура бюджета

Представь себе круговую диаграмму:

– 50% — базовые расходы (жильё, еда, связь)

– 20% — налоги и пенсионные взносы

– 20% — накопления (резервный фонд, инвестиции)

– 10% — развлечения и гибкие траты

Такая модель помогает сохранять баланс между сегодняшними тратами и завтрашней безопасностью. _Budget tips for digital nomads_ часто включают автоматизацию накоплений и категоризацию расходов по приоритетам.

Современные инструменты: как технологии упрощают финансы

В 2025 году финансовое планирование стало проще благодаря приложениям и платформам. Например, YNAB (You Need A Budget), Revolut, Wise и QuickBooks Self-Employed позволяют вести мультивалютный учёт, отслеживать траты и даже рассчитывать налоги.

Пример: Алексей — маркетолог-фрилансер, живущий между Тбилиси и Бали. Через Wise он получает оплату от клиентов в евро, долларах и фунтах, а в YNAB распределяет эти поступления по категориям: аренда, страховка, сбережения. Такой подход — основа _remote worker financial management_ в 2025 году.

Налоговая реальность: что должен знать каждый фрилансер

Тема налогов — больное место. Особенно для тех, кто работает на международный рынок. Но игнорировать её — значит рисковать штрафами и потерей доверия.

Налоговые советы для фрилансеров: что важно учитывать

_Tax advice for freelancers_ начинается с понимания своей налоговой резиденции. Где ты платишь налоги, если работаешь в одной стране, живёшь в другой, а клиенты — в третьей?

Вот что нужно сделать:

1. Определи свою налоговую резиденцию по количеству дней в году.

2. Заведи отдельный счёт для налоговых отчислений.

3. Используй онлайн-калькуляторы для расчёта налогов.

4. Храни все счета и контракты — это основа для _freelancer tax deductions_.

5. Раз в квартал проводи аудит своих доходов.

Фрилансеры имеют право на налоговые вычеты. Например, можно списать интернет, аренду коворкинга, ноутбук и даже авиабилеты, если они связаны с работой. Главное — документальное подтверждение.

Сравнение с офисными сотрудниками: кто выигрывает?

На первый взгляд, офисные сотрудники в плюсе: стабильная зарплата, отпускные, налоги автоматически удерживаются. Но у удалёнщиков больше гибкости и, при грамотном подходе, — выше чистый доход.

Сравним:

– Офис: 100% дохода — 13-30% налоги = чистый доход

– Фриланс: 100% дохода — сам выбираешь, куда и сколько платить, оптимизируя _freelancer tax deductions_

Если ты умеешь управлять собой и деньгами, то удалёнка — это финансовая свобода, а не хаос.

Резервный фонд: твоя финансовая подушка

Один из главных советов в _budget tips for digital nomads_ — это создание резервного фонда. Минимум — 3 месяца расходов. Лучше — 6. Эти деньги не для инвестиций, а на случай просадки по заказам или экстренного перелёта домой.

Пример: если твой ежемесячный минимум — $1,500, то резерв должен быть $4,500–$9,000. Храни его на отдельном счёте, в стабильной валюте.

Советы напоследок: как не сойти с ума от цифр

Финансовое планирование — это не про Excel и графики. Это про уверенность в завтрашнем дне. Вот несколько лайфхаков:

1. Веди учёт доходов и расходов каждый день. Даже 5 минут — уже результат.

2. Раз в месяц — финансовый рефреш: анализ, выводы, корректировки.

3. Не пренебрегай профессиональной помощью: бухгалтер или налоговый консультант могут сэкономить тебе тысячи.

В 2025 году _financial planning for remote workers_ — это основа устойчивой жизни в нестабильном мире. Чем раньше ты начнёшь — тем свободнее будешь завтра.