Most people think “building wealth” starts with magic investments or a huge salary. На практике всё упирается в одно приземлённое умение: как ты тратишь деньги каждый день. Smart spending — это не про купоны и тотальную экономию, а про то, чтобы каждое потраченное евро, доллар или рубль усиливал твоё будущее, а не сливался в никуда.

Below — a beginner‑friendly, down‑to‑earth guide on how to build wealth for beginners through осознанные траты. Без скучных лекций, но с честными ошибками, реальными кейсами и лайфхаками, которыми пользуются люди, уже выбравшиеся из вечной нехватки денег.

—

Частая ошибка №1: «Начну копить, когда зарплата вырастет»

Это главный самообман новичков. Многие уверены: «Сейчас у меня мало денег, экономить бессмысленно, вот когда начну зарабатывать больше — тогда и подумаю, how to build wealth for beginners». Но с ростом дохода вырастают и запросы: лучше жильё, дороже отпуск, чаще рестораны. И снова ноль в конце месяца.

Реальный кейс.

Олег, 27 лет, айтишник. При зарплате в $800 он жил «от получки до получки», обещая себе, что начнёт копить, когда выйдет хотя бы на $1500. Через два года он уже получал $2300… и всё равно сидел без финансовой подушки, с парой кредитов и постоянным ощущением, что денег не хватает. Почему? Потому что не менял привычки, только нули в доходе.

Ключевой вывод: если ты не умеешь управлять 500 у.е., ты так же не сможешь управлять 5000. Проблема не в сумме, а в модели поведения.

—

Частая ошибка №2: «Бюджет — это скучно, я и так всё знаю»

Новички почти всегда уверены, что «примерно знают», куда уходят деньги. Но когда начинают реально считать, открывается неприятная правда: мелкие траты и спонтанные покупки съедают больше, чем аренда или ипотека.

Попробуй простой эксперимент на месяц:

записывай абсолютно каждую трату, от кофе за 2$ до такси «чтобы не мерзнуть». Уже через неделю найдёшь минимум 2–3 пункта, где можно спокойно сэкономить 10–20 % без ухудшения качества жизни.

Чтобы не ловить себя на «ой, забыл записать», используй best budgeting apps for beginners. Например:

– Простые трекеры расходов, которые моментально заносят трату по категории

– Приложения, которые подтягивают операции с карты и сами предлагают аналитику

Главное — не выбирать идеальное приложение, а выбрать любое и пользоваться им хотя бы 3 месяца.

—

Частая ошибка №3: «Экономия = лишить себя всего»

Многие путают умное потребление с тотальной экономией и начинают «жать» деньги на всём: на здоровье, образовании, нормальной еде. Через пару месяцев такой жизни мотивация падает, человек срывается и уходит в обратную крайность: «Да пошло оно, живём один раз», — и снова бессмысленные траты.

Гораздо эффективнее не запрещать себе всё подряд, а чётко разделить:

– За что я действительно готов платить (опыт, здоровье, знания, комфорт)

– Где я переплачиваю просто по привычке, статусу или из‑за лени

Умное правило: не режь то, что делает жизнь осмысленной. Режь то, что к ней ничего не добавляет.

—

Реальные кейсы: как люди выбирались из «денег не хватает всегда»

Кейс 1. Катя, 25 лет, маркетолог.

Доход: нестабильный, от 600 до 900$. Никаких накоплений, иногда долги друзьям. Катя была уверена, что её проблема — маленькая зарплата.

Что она сделала:

– Месяц честно вела учёт расходов

– Выделила три «дырки»: еда вне дома, такси «по мелочи», эмоциональный шопинг одежды со скидкой

– Заранее планировала три «радости недели» (кафе, кино, встреча с подругой) и остальное не покупала по настроению

Результат:

без повышения дохода она стала откладывать по 150–200$ в месяц. Через 8 месяцев у неё была финансовая подушка и деньги на первый небольшой депозит.

Кейс 2. Паша, 32 года, инженер.

Доход нормальный, но «деньги улетали». Он пытался экономить на еде и развлечениях, но продолжал регулярно обновлять технику и гаджеты «потому что надо для работы».

Решение оказалось неочевидным: Паша прописал реальные потребности. Выяснилось, что:

– Новый ноутбук ему объективно нужен раз в 5 лет, а не каждые 2

– Смартфон менял из‑за маркетинга, а не из‑за необходимости

– До 30 % дохода уходило на «апгрейд жизни» ради статуса

Когда он заменил это правило на другое — обновлять технику только при реальном износе или технической необходимости — освободилось около 300$ в месяц. Часть пошла в инвестиции, часть — на целевые накопления.

—

Неочевидные решения: как тратить «умно», а не «меньше»

Умное потребление — это не просто меньшая сумма, а лучшая ценность за те же или чуть большие деньги. Иногда разумно заплатить больше один раз, чтобы потом тратить меньше годами.

Примеры:

– Вместо трёх дешёвых курток на пару сезонов — одна качественная на 5–7 лет

– Вместо постоянной доставки еды — базовые навыки готовки + редкие «праздничные» доставки

– Вместо спонтанных покупок техники — плановые обновления с перепродажей старых устройств

Парадоксально, но часто «дороже прямо сейчас» = «дешевле в среднем за год».

—

Альтернативные методы экономии, которые не рушат качество жизни

Есть скучные советы вроде «не покупай кофе с собой». А есть альтернативные методы, которые реально работают, потому что не превращают жизнь в аскетичный лагерь.

Попробуй вот что:

– Правило 24 часов для любых покупок дороже условной суммы (например, 30–50$). Нашёл что‑то «очень нужное» — сохраняешь, ждёшь сутки, потом снова смотришь: всё ещё хочется? В 50–70 % случаев желание пропадает.

– Одна категория в фокусе на месяц. В январе работаешь только с продуктами, в феврале — с транспортом, в марте — с подписками. Так нагрузка по изменениям не душит, но эффект накапливается.

– Обмен выгодами. Вместо «я откажусь от всего» — «я меняю дорогую привычку А на более дешёвую, но приятную привычку Б». К примеру, вместо еженедельных ресторанов — домашние ужины с друзьями + один хороший ресторан в месяц.

Так ты экономишь, но не чувствуешь себя наказанным.

—

smart spending tips to save money (без занудства)

Если собрать воедино практику людей, которые реально научились держать деньги под контролем, получаются простые, но рабочие принципы:

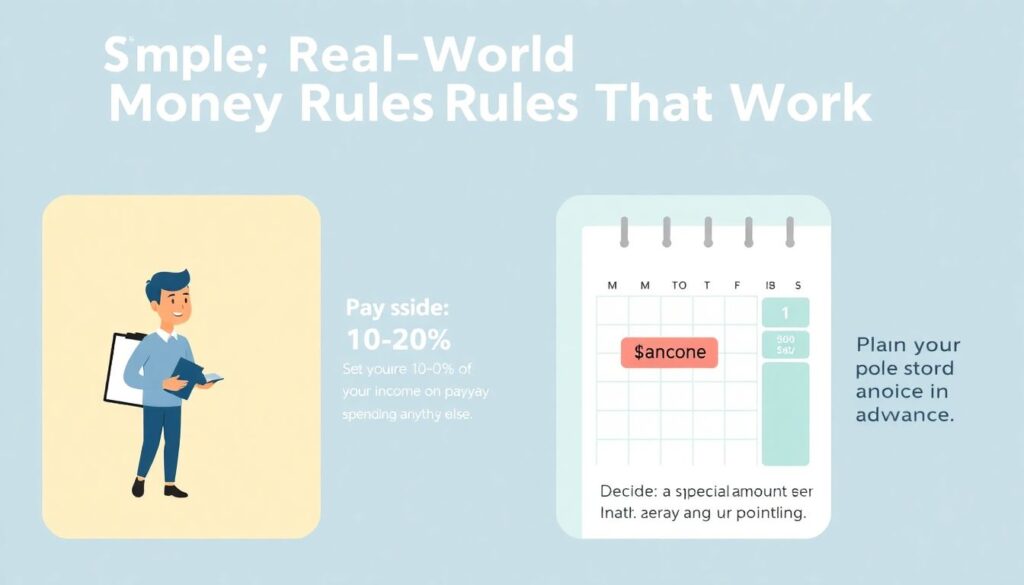

– Сначала заплати себе: откладывай 10–20 % дохода в день зарплаты и только потом трать остальное.

– Планируй «зону удовольствий» заранее: конкретная сумма в месяц на развлечения, и ты тратишь её без чувства вины.

– Выноси крупные решения из магазина: цену и характеристики смотри дома, без давления атмосферы и продавцов.

– Не совмещай «плохие состояния» и деньги: не заходи в магазины и маркетплейсы, когда устал, зол, расстроен или тебе скучно.

Такие мелкие ограничения дают огромный кумулятивный эффект за пару лет.

—

Инструменты: приложения и обучение, которые реально помогают

Многие игнорируют финтех и обучение, хотя для новичков это быстрый способ выровнять хаос с деньгами.

Для старта с цифрами подойдут:

– best budgeting apps for beginners — трекеры трат, приложения с автоматической категоризацией операций, сервисы с «конвертным» методом

– напоминания в календаре про день обзора бюджета: раз в неделю смотри, куда уползли деньги

А чтобы не наступать на чужие грабли, полезно пробежать базовые personal finance courses for building wealth. Это могут быть недорогие онлайн‑курсы или даже бесплатные лекции и блоги практиков, где разбирают реальные бюджеты, долги, инвестиции и типичные глупости, которые дорого обходятся.

—

Первый шаг к инвестициям: траты как фундамент

Многие спрашивают про investment strategies for beginners to build wealth, хотя ещё не умеют держать под контролем обычные расходы. В итоге они вваливаются в сомнительные схемы, потому что просто хотят «быстро отбить деньги» за свои плохие привычки.

Здоровый порядок действий:

1. Научиться видеть и управлять деньгами: учёт, базовый бюджет, отсечение лишних трат.

2. Создать подушку безопасности хотя бы 3–6 месяцев жизни.

3. И только потом уже подбирать простые инвестиционные инструменты (индексные фонды, депозиты, пенсионные программы и т.п.).

Инвестиции работают нормально только тогда, когда ежедневные траты не горят пожаром.

—

Лайфхаки для профессионалов, которые можно внедрить уже сейчас

Несколько фишек, которыми обычно делятся люди, у которых с деньгами более‑менее порядок:

– Автоматизация. Всё, что можно сделать автоматическим — делай. Автоперевод части зарплаты на сберегательный счёт, автоплатежи по обязательным счетам, автопокупка небольшого объёма инвестиций раз в месяц.

– Разные «корзины» денег. Один счёт — на постоянные расходы (аренда, питание, транспорт), второй — на цели (путешествия, крупные покупки), третий — на долгий срок и инвестиции. Чем сложнее потратить «дальние» деньги, тем выше шанс, что они проживут дольше.

– Плановые «финансовые ревизии». Раз в квартал пересмотри подписки, страховки, тарифы, сервисы. Почти всегда находится что отменить или чем заменить без потери качества.

– Лимит импульсивных трат. Выдели небольшую сумму в месяц, которую можно спустить на что угодно «просто так». Потратил — всё, до следующего месяца пауза.

Эти вещи звучат не так эффектно, как «секретный способ быстро разбогатеть», но именно они делают богатство не случайным, а устойчивым.

—

Итог: богатство начинается с того, как ты тратишь сегодня

Новички часто ищут волшебные схемы заработка и идеальные инвестиции, но игнорируют базу — привычки расходов. Частые ошибки одни и те же: ждать «когда денег станет больше», не считать траты, путать экономию с лишениями и надеяться, что всё как‑то «само наладится».

В реальном мире путь к деньгам выглядит проще и честнее:

– видеть свои расходы без самообмана,

– тратить осознанно, а не по импульсу,

– выстраивать систему, которая работает даже в ленивые и тяжёлые дни.

Начать можно с трёх шагов: месяц честного учёта, одно изменение в самой «дырявой» категории расходов и автоматический перевод хотя бы 5–10 % дохода на отдельный счёт. Это не выглядит героически, но именно так у большинства людей начинается их реальный, а не теоретический путь к финансовой свободе.