Why Tax Planning Matters Even When You’re Just Starting

Tax planning для новичков часто воспринимается как «роскошь для богатых», хотя фактически это базовый элемент финансовой гигиены. Налоговая нагрузка влияет на чистый доход не меньше, чем зарплата или выручка, поэтому ранняя структура расходов, вычетов и инвестиций снижает риск доначислений и штрафов. Для частных лиц и самозанятых tax planning services for individuals позволяют заранее моделировать налоговые сценарии, корректировать источники дохода и выбирать оптимальный режим налогообложения с учётом допустимого уровня риска и юридических ограничений.

Ключевые принципы: что должен понимать новичок

Базовая модель налогового планирования опирается на три блока: отсрочка (deferral), перераспределение (shifting) и легальное сокращение базы (reduction). Отсрочка позволяет переносить налоговое событие на будущее, перераспределение — смещать доход между видами активов, юрисдикциями или членами семьи, а сокращение — использовать вычеты, льготы и специфические режимы. best tax advisor for beginners обычно начинает с инвентаризации доходов и расходов, классифицируя их для разных налоговых режимов и оценивая устойчивость схемы к возможным изменениям законодательства.

Реальные кейсы: частное лицо против фрилансера

Классический кейс: сотрудник на фиксированном окладе и фрилансер с тем же годовым доходом оказываются в разных налоговых реальностях. Первый имеет ограниченный набор вычетов и фактически мало маневра. Второй, при грамотной конструкции договоров и учёте расходов, может оптимизировать базу на 15–25%. Однако неопытный новичок часто теряет выгоду из‑за хаотичного документооборота. Именно поэтому многие обращаются к tax planning services for individuals, чтобы формализовать контракты, доказуемо учитывать затраты и избежать переквалификации дохода налоговым органом.

Подход 1: Делать всё самостоятельно

Самостоятельный подход опирается на публичные разъяснения, онлайн‑калькуляторы и личные таблицы учета. Он минимизирует прямые расходы и кажется логичным для тех, кто ищет affordable tax planning for small business owners на старте. Однако новичок часто недооценивает скрытые издержки: неверная квалификация дохода, игнорирование косвенных налогов, пропуск сроков отчётности. Сильная сторона метода — контроль и гибкость; слабая — отсутствие системной проверки рисков и невозможность быстро оценить эффект сложных инструментов, таких как отложенные компенсации или структурированные инвестиции.

Подход 2: Локальный консультант

Если фокус на соблюдении национального законодательства и минимизации проверок, логично hire certified tax planner near me. Локальный эксперт знает практику конкретных инспекций, типичные требования к документам и реальный уровень толерантности к тем или иным схемам. Это особенно критично для малого бизнеса с офлайн‑операциями, где значимы региональные льготы и специальные режимы. Недостаток подхода — ограниченная международная перспектива и зависимость от личной экспертизы консультанта: разные специалисты могут давать несовместимые рекомендации по одним и тем же операциям.

Подход 3: Онлайн‑консультации и гибридные решения

online tax planning consultation for beginners сочетает стандартизированные алгоритмы с доступом к удалённым экспертам. Такой формат удобен для фрилансеров, ИТ‑специалистов и тех, кто работает跨границ. Плюс — быстрая модельная оценка сценариев и доступ к специализированным нишевым знаниям. Минус — возможное неполное понимание локальной практики и необходимость тщательно валидировать применимость советов к вашей юрисдикции. Часто эффективным оказывается гибрид: первичная онлайн‑структуризация, а затем верификация конструкции у локального сертифицированного консультанта.

Неочевидные решения для частных лиц

Многие фокусируются только на ставках налога, игнорируя архитектуру кэшфлоу. Пример: вместо прямого бонуса работодатель финансирует долгосрочный пенсионный план с налоговой отсрочкой, снижая текущую нагрузку. Или перевод неэффективных активов в счета с льготным налогообложением, где реинвестирование дохода не формирует немедленное налоговое событие. Неочевидный, но законный приём — синхронизация крупных расходов с периодами пиковых доходов, чтобы максимизировать вычеты. best tax advisor for beginners часто начинает именно с пересборки календаря финансовых операций.

Малый бизнес: альтернативные методы оптимизации

Для владельца микрокомпании главный вопрос — выбрать между упрощёнными режимами и общей системой. affordable tax planning for small business owners подразумевает сравнение не только формальных ставок, но и административных издержек: стоимость бухучёта, кассовой дисциплины, сложность НДС. Альтернативный метод — разделение направлений деятельности по разным юридическим лицам или режимам, когда одна часть бизнес‑цепочки работает на специальном режиме, а другая — на общей системе, что позволяет точечно использовать льготы и управлять налоговой базой по каждому звену.

Реальный кейс: реструктуризация креативного агентства

Небольшое креативное агентство срослось из нескольких фрилансеров, сохранив хаотичную структуру договоров. Доходы росли, но налоговая нагрузка стала неконтролируемой: смешение личных и корпоративных расходов, разные ставки, штрафы за опоздания отчётности. После анализа консультант выделил три юридические сущности: производство, авторские права и управление проектами. Часть операций перевели на льготный режим, авторские вознаграждения — на отдельные контракты. В итоге суммарная налоговая нагрузка снизилась примерно на 18%, при этом прозрачность для проверяющих выросла.

Сравнение подходов: когда что работает лучше

Самостоятельное планирование эффективно при простых потоках дохода, минимальном числе контрагентов и готовности тратить время на изучение норм. Локальный консультант оптимален, когда важны практические нюансы и частые изменения законодательства. Онлайн‑формат выигрывает при необходимости быстро моделировать трансграничные сценарии и получать второе мнение. Для начинающих часто разумно комбинировать: базовое онлайн‑обучение, разовый аудит структуры у локального эксперта, затем регулярный самоконтроль по чек‑листам и обновление стратегии раз в год.

Лайфхаки от практикующих специалистов

Профессионалы редко полагаются на единичный инструмент, вместо этого собирая модульную стратегию. Типичные приёмы:

– Раз в год проводить «налоговую инвентаризацию» активов и обязательств.

– Документировать все нетипичные операции так, будто вы завтра будете объяснять их инспектору.

– Использовать разные финансовые счета для разных типов доходов и режимов.

Такая дисциплина снижает стоимость последующих консультаций и позволяет точнее настраивать сложные схемы без лишних рисков.

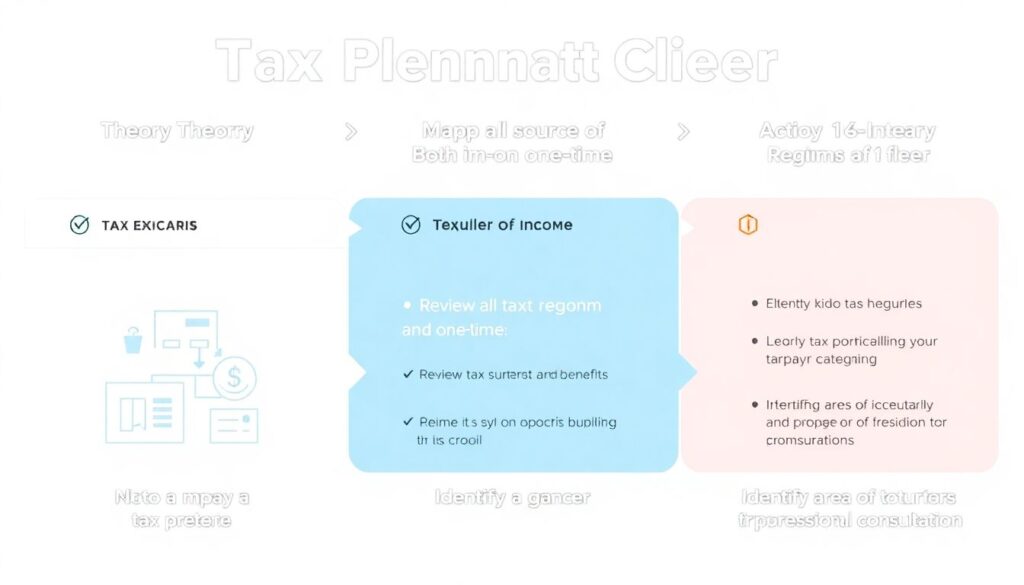

Практические шаги для новичка

Чтобы перейти от теории к действию, полезно разбить задачу на понятные этапы:

– Картировать все источники дохода, регулярные и разовые.

– Проверить доступные режимы и льготы для вашей категории налогоплательщика.

– Определить зоны неопределённости и вынести их на консультацию.

На этом этапе логично выбрать best tax advisor for beginners или, при ограниченном бюджете, заказать точечный аудит структуры. Затем зафиксировать правила учёта и календарь налоговых событий, а не держать их в голове.

Как выбирать консультанта и контролировать качество

Рынок перегружен псевдоэкспертами, поэтому при выборе важно сочетать формальные признаки и проверку репутации. Если вы планируете hire certified tax planner near me, убедитесь в наличии действующих сертификатов, профиля работы именно с вашим типом клиентов и прозрачной схемы тарификации. При онлайн‑формате оцените глубину вопросов, которые вам задают: поверхностная консультация, не требующая документов, редко даёт устойчивое решение. Надёжный специалист не обещает «нулевые налоги», а описывает диапазон исходов и условия, при которых схема перестанет работать.

Итог: стратегия вместо разовых решений

Понимание основ налогового планирования для новичков — это не набор трюков, а умение смотреть на финансы сквозь призму налоговых последствий. Сравнение подходов показывает, что ни один из них не универсален: самостоятельный путь даёт контроль, локальный эксперт — практическую устойчивость, а онлайн‑формат — гибкость и масштабируемость. Сочетая их, можно построить адаптивную систему, где каждый новый финансовый шаг сначала проверяется с точки зрения налоговых рисков и только затем реализуется на практике.