Why Your Investment Fees Matter More Than You Think

Investment fees explained на человеческом языке

Most people focus on returns and barely glance at costs, хотя именно комиссии тихо «едят» ваш капитал год за годом. В упрощённом виде investment fees explained так: есть явные комиссии — вроде процента за управление портфелем или годовой платы за счёт, и скрытые — например спреды, обёрнутые в цену фонда. Разница в комиссии всего 1% при долгосрочном инвестировании способна стоить вам десятков тысяч долларов к пенсии. Поэтому относиться к расходам как к «мелочи» — просто дорогое заблуждение, особенно в эпоху, когда информация стала куда прозрачнее, чем десять лет назад.

Как комиссии влияют на сложный процент

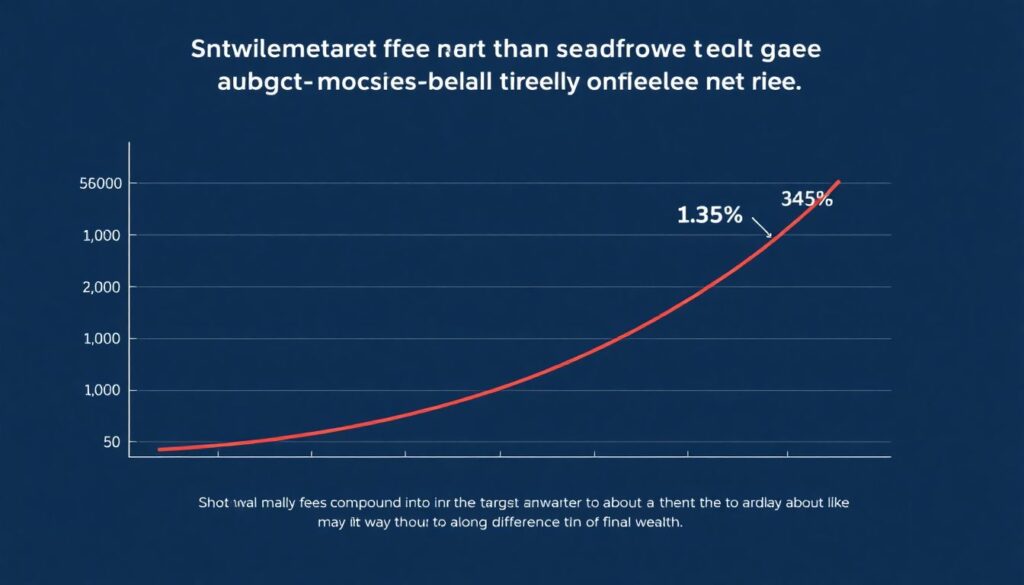

Финансовые консультанты часто показывают один и тот же пример: два инвестора зарабатывают одинаковые 7% годовых до комиссий, инвестируют по 30 лет, но один платит 0,3% в год, а другой 1,5%. Разрыв в итоговом капитале легко переваливает за 20–25%, хотя по пути вам кажется, что «это всего лишь пара десятых процента». Эксперты единодушны: контроль расходов — это не скучная бухгалтерия, а реальный способ поднять ваш ожидаемый результат без увеличения риска, просто благодаря дисциплине и вниманию к деталям.

Основные виды инвесткомиссий: что именно вы платите

Комиссии брокера и платформы

Первый слой расходов — сама инфраструктура. Платформы могут брать плату за сделку, за хранение активов, за неактивность счёта или за доступ к премиальному сервису. Современные best low fee investment platforms часто предлагают нулевые комиссии за сделки с акциями и ETF, но зарабатывают на процентах по свободному кэшу и платных опциях. Эксперты советуют не обольщаться «нулевыми комиссиями», а проверить полный тариф: сколько стоит вывод денег, конвертация валюты, использование маржинального плеча и дополнительные аналитические сервисы.

Фонды: mutual fund fees and expenses comparison

Второй слой — стоимость самих продуктов. При mutual fund fees and expenses comparison важно отличать expense ratio, который уплачивается ежегодно, от фронт- и бэк-енд нагрузок — однократных сборов при покупке или продаже. Индексные фонды обычно дешевле активных, но встречаются и «псевдопассивные» решения с завышенной платой за простой копирующий индекс портфель. Профессионалы смотрят не только на цифру комиссии, но и на то, насколько стабильно фонд обгоняет или хотя бы повторяет свой бенчмарк после учёта всех расходов, а не красивых цифр до вычета.

Советники, робо‑эдвайзеры и скрытые наценки

Третий слой — то, что вы платите за совет. Традиционный консультант может брать фиксированную сумму, почасовую ставку или процент от активов, например 1% в год. Робо‑эдвайзеры обычно дешевле — 0,2–0,5%, но добавьте сюда стоимость фондов внутри портфеля и получите общие расходы. Эксперты по финансовому планированию предупреждают: иногда кажущаяся низкой цена робо‑решений перекрывается неидеальной налоговой оптимизацией и ограниченным спектром стратегий, поэтому экономия на услугах без учёта качества рекомендаций бывает иллюзией.

Сравнение подходов: активное управление, пассив, гибрид

Активное управление: за что вы реально доплачиваете

Активные фонды и частные управляющие обещают обогнать рынок за счёт отбора бумаг и тайминга. Вы платите выше комиссии в обмен на надежду превзойти индекс. Однако исследования к 2025 году стабильно показывают, что львиная доля активных фондов проигрывает своему бенчмарку после вычета расходов. Опытные эксперты рекомендуют рассматривать активное управление как «приправа», а не основу портфеля: небольшой процент капитала можно отвести под действительно сильные стратегии с прозрачной историей и внятным объяснением, за счёт чего именно создаётся добавленная стоимость.

Пассивные ETF и индексные фонды

Пассивный подход строится на идее, что пытаться систематически обогнать рынок дорого и редко успешно. Поэтому используются индексные фонды и ETF, задача которых — максимально точно повторять выбранный индекс. Здесь в фокус выходит тема etf expense ratios low cost investing, ведь краеугольный камень стратегии — минимизация издержек при широкой диверсификации. Как подчёркивают независимые консультанты, при выборе индекса и фонда важно оценивать не только комиссию, но и ликвидность, спреды и трек‑ошибку: экономия в 0,05% не стоит риска регулярного отставания от бенчмарка.

Гибридные решения и факторные стратегии

Между крайностями «чистого» пассива и агрессивного стока есть промежуточная зона. Факторные, смарт‑бета и гибридные фонды обещают более тонкую настройку риска и доходности по разумной цене. Они часто стоят дороже простых индексных решений, но дешевле традиционных активных фондов. Профессионалы предлагают рассматривать их как инструмент точечной настройки: например, усиление value или quality факторов в портфеле. Однако перед инвестированием полезно изучить методологию индекса и историю реальной доходности, а не маркетинговые иллюстрации, основанные на идеальных задних тестах.

Технологии и цифровые сервисы: плюсы и минусы

Робо‑эдвайзеры и автоматизация

Современные платформы с автоматическим управлением портфелем обещают быстрое внедрение рекомендаций и строгую дисциплину. Плюсы очевидны: низкий порог входа, автоматический ребаланс, иногда — продвинутая налоговая оптимизация. С точки зрения how to reduce investment account fees, робо‑решения действительно облегчают доступ к недорогим ETF и структурированному подходу. Но эксперты отмечают минусы: шаблонные анкеты плохо учитывают сложные жизненные ситуации, а алгоритмы не всегда корректно реагируют на экстремальные рыночные события, когда психологическая поддержка консультанта становится критичной.

Мобильные приложения и «игрофикация» инвестиций

Мобильные брокеры сделали инвестиции гораздо доступнее, но одновремено привнесли новые риски. Низкие комиссии и яркий интерфейс побуждают к частым сделкам, которые увеличивают скрытые расходы через спреды и налоги. Аналитики рынка предупреждают: то, что приложение кажется «игрой», не отменяет реальных последствий быстрых решений. Инструменты отслеживания расходов, встроенные в приложения, полезны, но по‑настоящему разумный инвестор использует их для контроля долгосрочной стратегии, а не для спекулятивной погони за краткосрочной доходностью и случайными идеями из социальных сетей.

Алгоритмическая аналитика и исследовательские платформы

Развитые аналитические сервисы с машинным обучением помогают оценивать риски портфеля, сценарии и потенциальные расходы. Плюсы технологий — скорость, масштаб и возможность проверять гипотезы на огромных массивах данных. Слабая сторона — риск «перефита» и иллюзии точности: красивый дашборд не гарантирует, что выводы устойчивы и применимы к будущему. Финансовые эксперты напоминают, что алгоритмы строятся на прошлых данных, а потому должны быть дополнением к здравому смыслу и чёткому пониманию вашей личной цели, горизонта и толерантности к риску, а не заменой всего процесса.

Практические рекомендации: как реально снизить издержки

Пошаговый подход к снижению комиссий

Эксперты единодушны: начинать стоит с аудита. Соберите выписки из брокерских счетов, пенсионных планов и страховых продуктов, выпишите все виды сборов по каждому инструменту. Затем сравните, что вы можете заменить: дорогие активные фонды — на индексные аналоги, неиспользуемые сервисы — на более простые тарифы. Ключ к тому, how to reduce investment account fees, в последовательной замене дорогих решений на более дешёвые без ухудшения структуры портфеля. Делайте это постепенно, учитывая налоговые последствия и рыночные условия, а не совершая резких и эмоциональных движений.

Критерии выбора продуктов и платформ

При выборе инструментов консультанты рекомендуют оценивать не только комиссию, но и репутацию провайдера, объём активов, прозрачность отчётности и удобство доступа к данным по расходам. В долгосрочном портфеле уместно отдавать приоритет крупным и стабильным эмитентам с понятной политикой ценообразования. Там, где риск провала особенно высок, допустим небольшой «оверпрайс» за качество: например, при специализированных облигационных фондах. Однако даже в этих случаях важно регулярно проверять, не появилось ли более рациональное и недорогое решение с сопоставимым уровнем риска и прозрачности.

Когда оправдано платить больше

Советники подчёркивают: цель — не минимальные, а разумные расходы. Иногда более высокая комиссия оправдана доступом к уникальным инструментам, налоговой экспертизе или комплексному финансовому планированию, включая планирование наследства и защите капитала. Важный признак оправданных затрат — чёткая, измеримая ценность поверх базового индексного портфеля: улучшение налогового результата, снижение волатильности, помощь в сложных жизненных решениях. Если консультант или фонд не могут внятно объяснить, какую добавленную стоимость вы получаете, это сильный сигнал пересмотреть отношения и политику расходов.

Тенденции 2025 года: куда движутся комиссии и рынок

Снижение базовых комиссий и рост «доплат за сервис»

К 2025 году общая динамика однозначна: базовые комиссии продолжают падать, особенно в сегменте индексных фондов и ETF. Конкуренция заставляет провайдеров идти к нулю, и многие инвесторы уже воспринимают низкую стоимость как «новую норму». В ответ платформы активнее монетизируют дополнительные услуги: премиальную аналитику, расширенные отчёты, консультирование. Эксперты предупреждают, что в новом мире важно не только искать низкую ставку, но и понимать пакет: за что вы доплачиваете поверх базовой инвестпродукции и насколько эти опции действительно нужны.

Рост прозрачности и регуляторных требований

Регуляторы разных стран усиливают давление на индустрию, требуя более понятного раскрытия информации о расходах. Уже сейчас документы с расходами стали проще, а к 2025 году тренд только укрепляется: инвесторам легче увидеть реальную итоговую стоимость продукта за год в деньгах, а не туманные проценты. Это помогает сделать более точный mutual fund fees and expenses comparison и отделить действительно конкурентные решения от красивого маркетинга. Профессионалы ожидают, что по мере роста финансовой грамотности клиенты будут ещё активнее голосовать кошельком за честную и простую структуру комиссий.

Цифровые экосистемы и конкуренция за инвестора

Инвестиционные сервисы постепенно превращаются в экосистемы: брокер, банк, страховщик и финансовый советник объединяются в единую цифровую среду. Это удобно, но чревато тем, что клиент теряет обзор на каждую отдельную статью расхода и соглашается на «пакетные» решения. Эксперты предлагают сохранять критическое мышление: даже если вы пользуетесь одним супер‑приложением, раз в год полезно делать внешний аудит комиссий и сравнивать предложения с независимым рынком. Тот, кто системно анализирует расходы и понимает их структуру, получает реальное конкурентное преимущество в долгосрочном накоплении капитала.