Why budgeting looks different for special needs families in 2025

In 2025, цены растут быстрее, чем пособия и зарплаты, а медицинские технологии одновременно и спасают, и разоряют. Для special needs families это ощущается особенно остро: лекарства, ассистивные устройства, платные занятия, транспорт и поддержка сиделок быстро «съедают» бюджет. Поэтому financial planning for special needs families больше не роскошь, а базовый навык выживания. Хорошая новость — появились цифровые сервисы, гранты и гибкие страховки, которые при грамотном подходе реально помогают удерживать баланс между текущими расходами и будущими целями.

Шаг 1. Посчитайте реальную стоимость особых потребностей

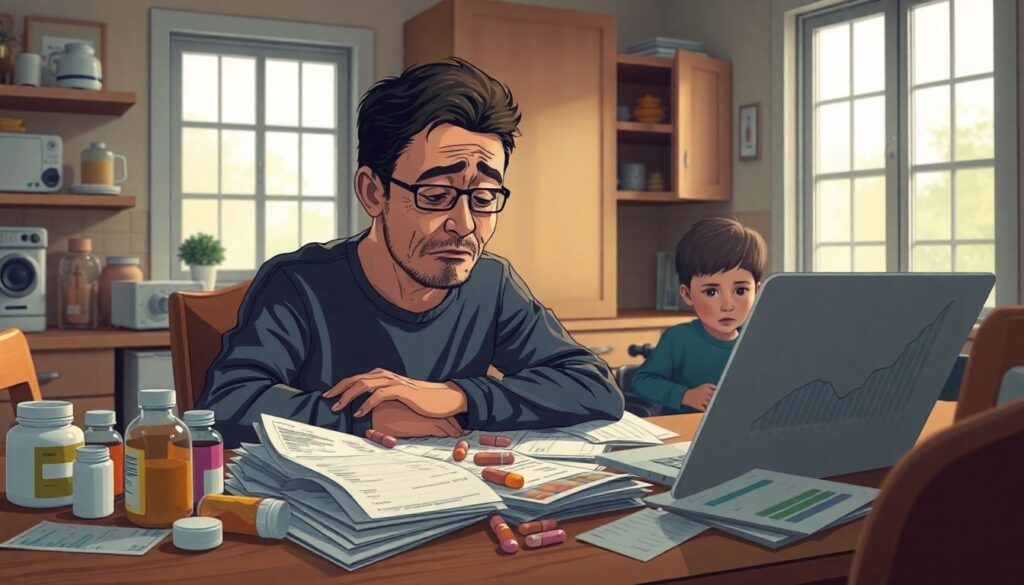

Начните не с абстрактного «хочу экономить», а с конкретного: сколько стоит поддержка ребенка или взрослого с особыми потребностями в год. Сюда входят лекарства, диагностические тесты, реабилитация, логопеды, тьюторы, спецпитание, транспорт и адаптация дома. Многие родители недооценивают скрытые расходы: пропущенные рабочие часы, платные справки, ремонт техники. Запишите все за 2–3 месяца, а затем умножьте на 12. Это и есть базовая отправная точка, без которой бессмысленно искать special needs family budgeting tools and apps.

Частые ошибки на этом этапе

Основной промах новичков — записывать только крупные счета и игнорировать мелочи вроде разовых такси до клиники или разовых онлайн-консультаций. Вторая ошибка — надеяться, что «в следующем месяце будет легче» и занижать план. Лучше исходить из максимальных, а не минимальных расходов: так вы избежите шока, когда одновременно придут счета за лечение, школу и оборудование. Еще один риск — опираться только на прошлый год, не учитывая, что в 2025 растут тарифы и могут появиться новые терапевтические методы, которые вы захотите попробовать.

Шаг 2. Разделите бюджет на четыре ключевые зоны

Чтобы не тонуть в хаосе, разделите семейный бюджет на четыре «короба»: базовые расходы, особые медицинские и терапевтические траты, накопления и «подушка безопасности», а также долгосрочные цели. Такой подход помогает понять, как to budget for child with special needs medical and therapy costs, не обнуляя при этом сбережения. Для каждого короба определите минимальный уровень, ниже которого вы не опускаетесь. Если приходится что-то урезать, вы видите, что именно пострадает: питание, поддержка или будущее образование ребенка.

Новичкам: как расставить приоритеты без чувства вины

Многим родителям тяжело принимать решение, что именно урезать: дополнительные кружки, отдых, подарки или часть процедур. Важно честно различать «критически необходимые» услуги и «желательные, но не обязательные». Например, жизненно важные лекарства и базовая терапия всегда идут первыми, а вот сверхинтенсивные курсы можно планировать как проекты, под которые вы ищете гранты или отдельные накопления. Такой порядок не делает вас плохими родителями, он просто защищает семью от долгов и эмоционального выгорания, которые потом ударят по всем.

Шаг 3. Используйте цифровые инструменты, а не только тетрадь

В 2025 году special needs family budgeting tools and apps стали гораздо умнее: они учитывают разные источники дохода, медицинские расходы, субсидии и компенсируют часть бюрократии. Ищите приложения, которые позволяют добавлять категории вроде «терапия», «адаптивное оборудование», «страховые возмещения» и создавать отдельные бюджеты под цели. Важна функция совместного доступа: чтобы оба родителя или опекуны видели картину одновременно. Если вы не любите технологии, начните с одной ключевой функции — отслеживания медицинских и учебных платежей в реальном времени.

На что обратить внимание при выборе приложения

Опасность многих популярных финансовых приложений — они оптимизированы под «типичную» семью и плохо работают с нерегулярными выплатами пособий или грантов. При выборе проверяйте, можно ли вручную настраивать категории, прикреплять документы (чеки, заключения), экспортировать данные и фильтровать именно medical and therapy costs. Не гонитесь за десятком функций; важнее, чтобы вы ежедневно открывали приложение и быстро понимали: где мы сейчас, сколько осталось до лимита по терапии и когда пора искать дополнительные источники финансирования.

Шаг 4. Освойте основы специальных финансовых инструментов

Для устойчивого планирования часто нужна комбинация страховок, накопительных счетов и юридических решений вроде специальных трастов. Многие семьи просто не знают, что существуют special needs trust and budgeting services, позволяющие защитить активы ребенка и не потерять право на государственную поддержку. Такие инструменты помогают разделить личные средства родителей и фонд, который будет работать на благо человека с инвалидностью даже спустя десятилетия. Да, это звучит сложно, но начинать можно с консультации и пары базовых документов, а не сразу с толстой папки.

Почему стоит искать профильного консультанта

Обычный финансовый советник не всегда понимает нюансы пособий, льгот и медицинских программ, связанных с инвалидностью. Поэтому best financial advisor for special needs families — это специалист, который не только строит инвестиционный план, но и разбирается в правилах сохранения права на субсидии и Medicaid/аналогичные программы. Перед выбором задайте прямые вопросы: сколько у вас клиентов с особыми потребностями, как вы учитываете риски роста медицинских расходов, какие решения вы предлагаете помимо инвестиций. Если ответы общие и расплывчатые, ищите другого эксперта.

Шаг 5. Постройте план на случай кризисов

Особым семьям нужен не один, а два плана: на «обычную» жизнь и на период обострений, госпитализаций или потери дохода. Пропишите заранее, что вы делаете, если один родитель временно не может работать: какие расходы сразу режете, какие остаются неприкосновенными, у кого можно попросить отсрочку платежей. Полезно иметь список фондов, благотворительных организаций и государственных программ, которые реально дают помощь, а не просто обещают. В кризисе нет ресурса на долгие поиски, поэтому список «аварийных контактов» должен быть под рукой заранее.

Пять практических шагов, которые стоит сделать уже в этом месяце

1) Запишите все медицинские и терапевтические расходы за последние 30 дней. 2) Разделите бюджет на четыре зоны и отметьте, что уходит на особые потребности. 3) Установите одно подходящее приложение и внесите туда хотя бы основные категории. 4) Назначьте онлайн-встречу с профильным финансовым консультантом и подготовьте список ваших вопросов. 5) Составьте краткий кризисный план: кого вы просите о помощи, какие платежи можно перенести, что сокращаете в первую очередь. Разбейте эти шаги по неделям, чтобы не перегореть.

Шаг 6. Пересматривайте бюджет регулярно, а не «когда-нибудь»

Состояние здоровья, расписание занятий и доступность услуг в 2025 меняются быстрее, чем раньше, поэтому разовый план устаревает через полгода. Заложите в календарь «финансовый чек‑ап» раз в три месяца: вы смотрите, какие траты выросли, какие услуги перестали быть полезными, появились ли новые гранты или программы. Обсуждайте бюджет вместе, если ребенок достаточно взрослый, чтобы участвовать. Это не про контроль, а про прозрачность: всем легче, когда ясно, почему вы отказываетесь от одной поездки, но оплачиваете дополнительную терапевтическую смену летом.

Финальная мысль: бюджет как инструмент, а не приговор

Бюджетирование для особых семей часто ассоциируется с запретами, экономией на радости и бесконечными таблицами. В реальности грамотное financial planning for special needs families — это способ вернуть себе чувство контроля и предсказуемости. Цель не в том, чтобы тратить меньше любой ценой, а в том, чтобы деньги работали на устойчивость: стабильную терапию, поддержку в кризис и более спокойное будущее, когда родители постареют. Начните с малого, используйте современные инструменты и не бойтесь просить помощи у профессионалов — это зрелый, а не слабый шаг.