Why 1099 vs W-2 Feels So Confusing (and Why It Matters)

If you earn money in the U.S., sooner или later you bump into the 1099 vs W-2 puzzle. On бумаге всё просто: W-2 — вы «employee», 1099 — вы «independent contractor». Но в реальности всё сложнее: одинаковая работа может оплачиваться через разные формы, а итог по налогам и деньгам в кармане меняется радикально. Путаются не только новички, но и люди с опытом: кто-то платит лишние налоги, кто-то теряет вычеты, а кто-то попадает под штрафы. Этот практический гид — не про теорию, а про реальные сценарии: как отличить выгодный 1099 от опасного, когда лучше быть на W-2, и какие есть нестандартные ходы, чтобы не переплачивать.

—

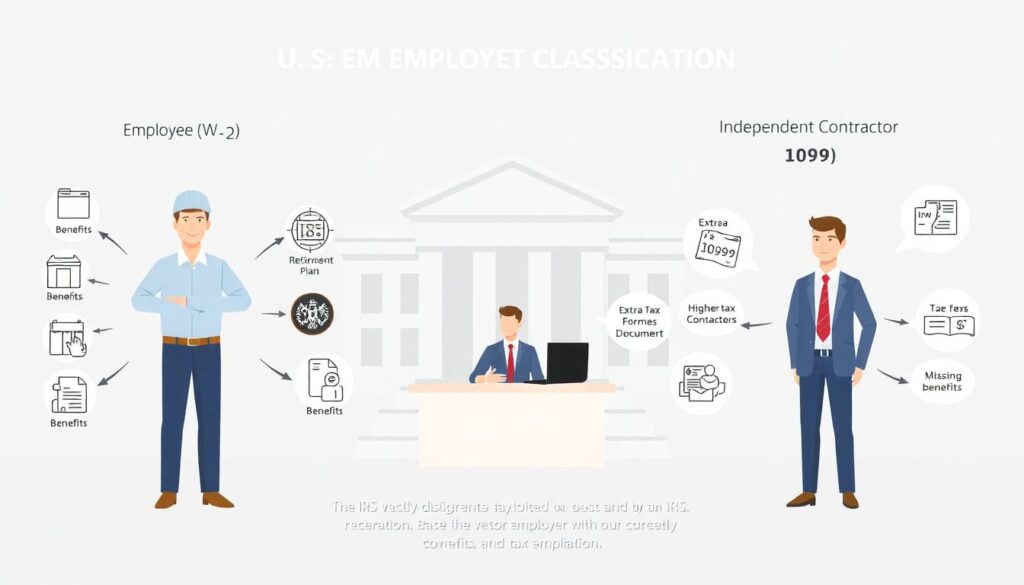

Базовые отличия: что реально меняется между 1099 и W-2

По форме W-2 работодатель удерживает налоги за вас: федеральный, штатный, Social Security, Medicare. Вы получаете «чистый» paycheck и в конце года — W‑2. При 1099 вам платят грязную сумму без удержаний, а весь налоговый квест ложится на ваши плечи, включая self-employment tax. Это и есть суть 1099 vs W-2 tax differences: при одинаковом gross доходе 1099 даёт больше свободы по вычетам, но и больше ответственности. Многие думают: «1099 = больше денег», но забывают, что без учёта вычетов и планирования налог может выйти выше, чем у W-2, особенно если не платить estimated taxes по кварталам и влететь на пени от IRS.

—

Реальные кейсы: когда W-2 кажется выгодным, но 1099 выигрывает (и наоборот)

Представьте: Анна — маркетолог, ей предложили $80k как W‑2 или $100k как 1099. На поверхности 100k выглядит как очевидный выбор. Но на W‑2 ей дают медстраховку, 401(k) match, оплачиваемый отпуск. На 1099 она платит self-employment tax и покупает страховку сама. В её случае 100k на 1099 после налогов и затрат на benefits почти сравнялись с 80k на W‑2. А вот Джейк — разработчик с удалённой работой. Он взял 120k как 1099, оформил home office, списывает технику, курсы, поездки на конференции. У него выше риск и больше бумажной работы, зато чистый доход после вычетов побеждает аналогичный W‑2-оффер.

—

Ключевой вопрос: should I be 1099 or W-2 employee?

Ответ «это зависит» здесь не отмазка, а честная реальность. Важно не только сколько вам платят, но и как вы живёте и работаете. Если у вас стабильный график, один работодатель, чёткие инструкции и нет контроля над тем, как делать работу — IRS видит в вас employee, даже если вам выдают 1099. В таких случаях компания может неправильно классифицировать вас, и это чревато проблемами для обеих сторон. Если же вы сами выбираете график, можете работать с несколькими клиентами и несёте предпринимательский риск, модель контрактника логичнее. Лучший подход — считать не «голую» ставку, а чистый доход после налогов и расходов, и именно под это подстраивать формат.

—

Хитрый инструмент: 1099 vs W-2 calculator и как его не испортить

Онлайн 1099 vs W-2 calculator — полезная штука, но многие загоняют туда цифры «на глаз» и получают обманчивую картинку. Чтобы калькулятор дал адекватный результат, нужно честно оценить: реальные бизнес-расходы (а не «хочу списать всё»), стоимость страховки, пенсионные взносы, налог штата и города. Также важно учесть, планируете ли вы откладывать на retirement самостоятельно: SEP IRA, Solo 401(k) и т.п. Если игнорировать это, кажется, что 1099 всегда выигрывает, потому что gross больше. Но без дисциплины по сбережениям и страховке такой выигрыш легко превращается в минус в долгосрочной перспективе, особенно при болезнях или провале дохода.

—

Independent contractor vs employee 1099 vs W-2: подводные камни статуса

Многие думают, что выбор — дело вкуса, но IRS видит разницу жёстко. Если вы по сути employee, а вам платят как 1099, вы можете: недополучать льготы, переплачивать налоги и ещё оказаться в зоне риска, если компания попадёт под проверку. Иногда выгодно инициировать разговор с работодателем и предложить им перевести вас на W‑2, аргументируя стабильностью отношений и контролем с их стороны. Обратный сценарий тоже бывает: вы на W‑2, но берёте side‑gigs. Тогда часть вашей жизни — классический independent contractor, и это нормально. Главное — разделять роли: по одному клиенту вы employee, по другим — contractor, и вести учёт доходов и расходов под каждую роль.

—

Неочевидные решения: когда смешанный формат выигрывает

Иногда лучший ответ на «should I be 1099 or W-2 employee» — «оба». Например, вы работаете full‑time на W‑2, а по вечерам консультируете как 1099. W‑2 даёт вам стабильность, страховку и простой налоговый сценарий, а 1099 открывает мир вычетов: техника, часть аренды, профессиональные подписки. Такой гибридный подход позволяет тестировать фриланс без отказа от стабильной работы. Главное — не лениться вести отдельный учёт для 1099-деятельности: отдельный банк-счёт, облачный bookkeeping, регулярная оценка, не вытягивает ли side-hustle слишком много сил и времени ради своей реальной чистой прибыли.

—

Альтернативные методы оптимизации: от LLC до «семейного офиса»

Некоторые 1099-специалисты ограничиваются декларацией физлица и стандартными вычетами, но есть и другие пути. Создание LLC иногда помогает аккуратнее разделить личные и профессиональные расходы, упростить работу с клиентами и в отдельных случаях снизить риск. Для высоких доходов через LLC можно подключить Solo 401(k), агрессивно откладывать на пенсию и снижать налогооблагаемую базу. Есть и более продвинутые схемы: часть дохода вы получаете как зарплату, часть как распределение прибыли. Но тут нужен грамотный CPA. Важно не «играть в юриста», а трезво оценивать, на каких суммах усложнение структуры реально окупается.

—

Лайфхаки для профессионалов с доходом 1099 и W-2

Если вы давно живёте с гибридным доходом, вам нужны не общие советы, а рабочие мелочи. Несколько приёмов, которые экономят деньги и нервы:

– Храните все 1099-расходы в одном месте: отдельная карта, счёт или хотя бы тег в приложении банка. Меньше шансов забыть, что можно списать.

– Платите estimated taxes сразу, как получили крупный платёж, а не раз в квартал. Так сложнее случайно потратить деньги IRS.

– Планируйте крупные покупки (ноутбуки, курсы) под конец года, когда уже видно общую прибыль, чтобы не «выстрелить» в пустоту с лишними вычетами.

—

Как выбрать софт: best tax software for 1099 and W-2 income

Когда в руках и W‑2, и пара‑тройка 1099, ручное заполнение форм быстро превращается в стресс. Вот где помогает best tax software for 1099 and W-2 income: программы умеют подтягивать формы автоматически, подсказывать забытые вычеты и проверять, не накосячили ли вы с self-employment tax. Но софт — не волшебная палочка. Его сила в том, что он структурирует данные, а не принимает решения за вас. Если у вас нестандартные кейсы (несколько штатов, работа за рубежом, сложные расходы), разумно хотя бы раз в несколько лет консультироваться с налоговым профи и уже потом использовать софт для поддерживающей работы.

—

Как подойти к выбору: пошаговая практическая стратегия

Чтобы холодно оценить 1099 vs W-2 tax differences, а не полагаться на ощущение «кажется, так выгоднее», попробуйте простой алгоритм:

– Посчитайте чистый доход по W‑2: зарплата минус налоги плюс стоимость benefits (страховка, отпуск, 401(k)-match).

– Оцените 1099: брутто минус налоги, self-employment tax, реалистичные расходы и страховка.

– Сравните не только цифры, но и риски: стабильность заказов, возможность увольнения, гибкость графика, карьерный рост.

Такой подход помогает увидеть всю картину: иногда меньшая ставка в модели employee выигрывает за счёт стабильности, а иногда 1099 даёт вам не только деньги, но и свободу, ради которой стоит принять больше ответственности.

—

Итог: не просто форма, а стратегия жизни и работы

Вопрос 1099 vs W‑2 — это не только про то, какие бумажки придут вам в январе, а про то, как вы строите карьеру. Формат employee даёт безопасность и предсказуемость, но ограничивает гибкость. Формат independent contractor открывает простор для вычетов и роста дохода, но требует дисциплины, финансовой подушки и готовности разбираться в налогах. Оптимальное решение — не зацикливаться на ярлыках, а регулярно пересматривать свой формат: на старте карьеры логичен W‑2, позже можно добавить 1099-проекты, а ещё позже — перевесить чашу в сторону бизнеса. Главное — считать, сравнивать и не стесняться спрашивать совета у специалистов, когда ставки растут.