If you invest long enough, fees will probably cost you more than any single “bad” stock pick. The challenge is that costs are hidden in different layers: funds, brokers, advisors, and even “free” apps. Once you understand where money leaks out, you can plug the biggest holes with a few targeted moves instead of trying to optimize every tiny detail.

Below мы разберем, из чего складываются инвестиционные комиссии, как читать тарифы без диплома финансиста и какие стратегии реально помогают сократить расходы, сравнивая разные подходы — от пассивных индексных фондов до работы с консультантами и выбора брокеров.

—

What exactly are investment fees?

Инвестиционные комиссии — это оплата за то, что ваши деньги где‑то хранятся, кем‑то управляются и через кого‑то проходят сделки. Формально звучит просто, но на практике существует несколько уровней оплат, которые смешиваются между собой.

Вообразите схему в виде текстовой диаграммы:

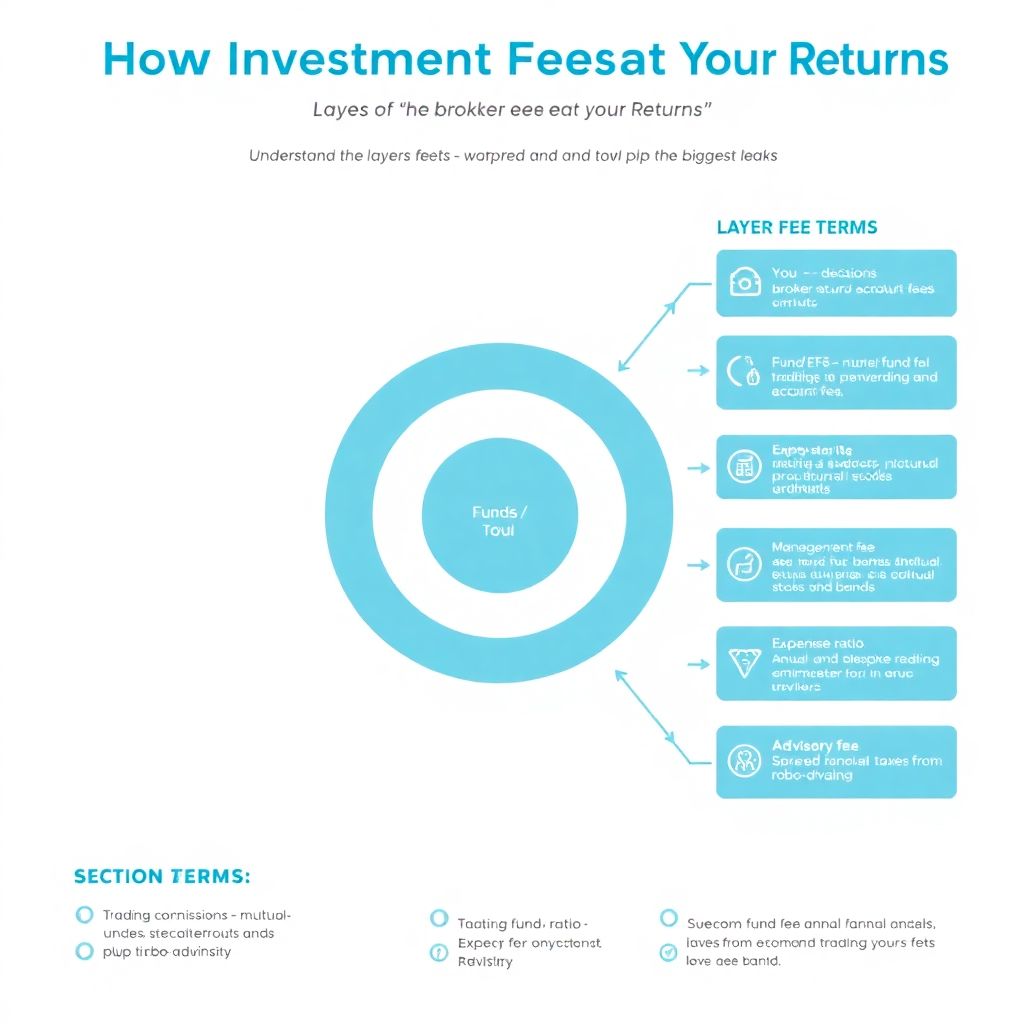

– КРУГ 1: «Вы» — принимаете решения.

– КРУГ 2: «Посредник» — брокер или платформа, через которую вы покупаете активы.

– КРУГ 3: «Контейнер активов» — фонд, структурный продукт или отдельные акции и облигации.

– КРУГ 4: «Консультант» — человек или робо‑эдвайзер, который советует, что купить.

Каждый круг может брать с вас плату: брокер — за сделки, фонд — ежегодный процент за управление, консультант — за рекомендации. Инвестиционные расходы складываются как сумма всех этих элементов, а не как одна “магическая” комиссия, указанная в рекламе.

—

Key fee terms you actually need to know

Чтобы уверенно разбираться в investment management fees comparison, достаточно освоить несколько базовых терминов. Они встречаются почти в каждом тарифе или описании фонда, поэтому понимание этих слов уже дает практическое преимущество.

1. Expense ratio (коэффициент расходов) — годовая комиссия фонда, выраженная в процентах от суммы активов. Например, 0,10 % означает, что за каждые 10 000 долларов в фонде вы платите 10 долларов в год. Деньги удерживаются внутри фонда, поэтому вы их не видите как отдельный счет.

2. Management fee (плата за управление) — часть expense ratio, которая идет управляющей компании за выбор активов. Остальное — операционные расходы, аудит, кастодиан и т.п.

3. Trading commission (комиссия за сделку) — фиксированная или процентная плата брокеру за каждую покупку или продажу. На многих рынках базовые комиссии уже нулевые, но дополнительные сборы (за валюту, за биржи, за “маркированные” продукты) часто остаются.

4. Spread (спрэд) — разница между ценой покупки и продажи. Это скрытая стоимость: даже если брокер рекламирует “0 % комиссии”, вы все равно платите за вход через чуть более высокую цену и получаете чуть более низкую при выходе.

5. Advisory fee (консультационный сбор) — плата финансовому советнику или робо‑эдвайзеру. Обычно указывается как X % от стоимости портфеля в год.

Если представить это в виде текстовой диаграммы, итоговая стоимость будет выглядеть так:

ИТОГОВЫЕ ЗАТРАТЫ ≈ Advisory fee + Expense ratio фондов + Комиссии брокера (сделки, конвертация, вывод) + Косвенные расходы (спрэды, налоги от лишних оборотов).

—

How high fees quietly kill your returns

Комиссии кажутся незначительными, пока вы смотрите на них в процентах, а не в деньгах и во времени. От 0,2 % до 1,5 % звучит как мелочь, но в горизонте 20–30 лет эта «мелочь» превращается в разницу в десятки процентов от капитала.

Представьте мысленную диаграмму роста капитала:

– ЛИНИЯ А: портфель с общей годовой комиссией 0,20 %;

– ЛИНИЯ B: портфель с общей годовой комиссией 1,50 %.

При одинаковой доходности до комиссий (скажем, 7 % годовых) линия A будет почти экспоненциальной, а линия B начнет заметно “отставать” уже после 10–15 лет. За 30 лет разрыв легко превышает 20–30 % от конечной суммы, просто потому что вы платили больше за тот же самый рыночный результат.

Сравнение подходов:

– Инвестор, который тщательно следит за комиссиями, часто получает эффект как будто его портфель “зарабатывает” на 1 % годовых больше.

– Инвестор, который игнорирует расходы, фактически дарит значительную часть сложного процента индустрии, даже если выбирает примерно те же активы.

—

Comparing brokers and platforms: what really matters

Когда люди делают первый выбор брокера, их часто привлекают яркие акции и бесплатные сделки. Но если вы хотите понять, how to reduce brokerage fees on investments, придется копнуть глубже, чем маркетинговые лозунги.

Для наглядности вообразите диаграмму в виде “столбцов затрат” для трех типов платформ:

– СТОЛБЕЦ 1: Традиционный полный‑сервисный брокер.

– СТОЛБЕЦ 2: Современный дисконтный брокер.

– СТОЛБЕЦ 3: Мобильное “нуль-комиссионное” приложение.

У традиционного брокера столбец комиссии за консультирование и “пакеты услуг” часто самый высокий, даже если сделки стоят недорого. У дисконтного брокера акцент на низких базовых сборах, но могут быть платными дополнительные функции, маржа, доступ к отдельным биржам. В мобильном приложении сделки могут быть бесплатными, зато спрэд, плата за валюту или за “премиум-доступ” способны съедать больше, чем классические комиссии.

Практический подход:

1) Считайте общую стоимость владения, а не только комиссию за сделку.

2) Проверяйте комиссии за конвертацию валюты, вывод средств и “неактивность”.

3) Сопоставляйте это с вашим стилем торговли: если вы редко торгуете, то вам важнее низкие фиксированные годовые расходы; если активно — критичны спрэды и стоимость каждой сделки.

В поиске “cheapest online investment platforms” имеет смысл сравнивать реальный сценарий: например, 12 сделок в год, одна валютная конвертация, один вывод средств, вместо абстрактных «0 % за сделку» в рекламе.

—

Understanding fund costs: index vs active

Один из ключевых вопросов — платить ли за активное управление или использовать пассивные инструменты. В контексте investment management fees comparison различие между активными и индексными фондами часто важнее, чем разница между двумя конкретными активными фондами.

В виде текстовой диаграммы:

– КРУГ “Активный фонд”: более высокая expense ratio (часто 0,8–2 %), выше оборот внутри портфеля, больше транзакционных и налоговых издержек, но обещание “победить рынок”.

– КРУГ “Индексный фонд”: expense ratio 0,03–0,20 %; цель — повторять индекс, а не обгонять его; меньше трейдинга, более прозрачная стратегия.

Многочисленные исследования показывают, что после учета комиссий большинству активных фондов трудно стабильно обгонять индекс на длинной дистанции. Из-за этого low fee index funds for beginners стали базовым решением: они дают рыночную доходность, взимая минимальный процент за управление.

Сравнение подходов:

– Подход “платить за талант”: инвестор выбирает активного управляющего, надеясь, что тот обгонит рынок больше, чем берет комиссию. Это может сработать, но требует тщательной аналитики, терпения и готовности распознать, когда результат перестает соответствовать обещаниям.

– Подход “купить рынок дешево”: инвестор собирает портфель из индексных фондов и ETF, отдавая приоритет именно низким расходам. Это менее зрелищно, но статистически ближе к результатам всего рынка, без попыток “угадать победителей”.

—

Advisory fees: do you need a financial advisor?

Еще один слой расходов — консультационные услуги. Люди часто задаются вопросом, как отличить маркетинг от реальной помощи, когда ищут best low cost financial advisors near me, и стоит ли вообще платить кому‑то за советы, если есть бесплатные материалы в интернете.

Выбор здесь сводится к трем основным стратегиям:

1. Полностью самостоятельный подход (DIY)

Вы сами подбираете брокера, фонды, балансируете портфель и учитываете налоги. Плюс — минимальные прямые комиссии консультантам, вы платите только брокеру и фондам. Минус — риск ошибок, эмоциональные решения на пиках и провалах рынка, нехватка дисциплины.

2. Робо‑эдвайзер

Алгоритм строит портфель на основе вашего профиля (возраст, риск, цели) и регулярно его ребалансирует. Комиссия обычно ниже, чем у живых консультантов, но все равно добавляется к расходам фондов внутри портфеля. Для многих начинающих это разумный компромисс между автономией и поддержкой.

3. Традиционный финансовый советник

Может брать фиксированную плату, почасовой тариф или процент от активов (обычно 0,5–1,5 % в год). В идеале он помогает не только с выбором инвестиций, но и с налогами, планированием пенсии, наследованием. Подход оправдан, если вы действительно используете этот комплексный сервис, а не просто переплачиваете за “красивые отчеты”.

Сравнивая эти подходы, важно оценивать ценность за каждый процент комиссии: если советник помогает избежать дорогих ошибок, оптимизировать налоги и держаться курса в кризисы, его услуги могут окупаться многократно. Но если он просто подбирает дорогие фонды и не объясняет свои решения, такой advisory fee превращается в чистый вычет из вашей доходности.

—

Concrete ways to lower your investment costs

Понимание принципов — полезно, но нужны и практические шаги. Ниже несколько конкретных стратегий, как уменьшить комиссии без фанатизма и излишней сложности.

1. Перейти на более дешевые фонды

Самый простой шаг — заменить дорогие активные фонды на их более дешевые аналоги или индексные ETF с похожей экспозицией. Делайте свой мини‑investment management fees comparison: смотрите expense ratio, оборот, спрэд и размер фонда.

2. Оптимизировать выбор брокера и тарифов

Узнайте, какие комиссии реально влияют на вас: если вы редко торгуете, возможно, большой брокер с хорошей инфраструктурой и низкой платой за хранение окажется выгоднее “бесплатного” приложения с платной конвертацией и широкими спрэдами.

3. Снизить частоту ненужных сделок

Каждое действие — это либо явная комиссия, либо скрытый спрэд, либо налоговое событие. Пассивное инвестирование с продуманной стратегией и редкой ребалансировкой часто выигрывает у гиперактивной торговли с точки зрения реальных денег после всех расходов.

4. Переговоры и вопросы к консультанту

Если вы работаете с советником, спросите его прямо: “Сколько в сумме я плачу вам и фондам каждый год и можно ли это снизить?”. Часто уже один этот вопрос стимулирует предложить более дешевые классы фондов или изменить структуру платы.

—

Step‑by‑step plan to audit your current fees

Чтобы все это не осталось теорией, можно провести небольшой “аудит” собственного портфеля.

1. Список всех счетов

Запишите все брокерские счета, пенсионные планы, страховки с инвестиционной составляющей. Часто самые дорогие продукты спрятаны не в основном брокере, а в старых планах, о которых вы почти забыли.

2. Изучение документов по каждому фонду

Откройте описание фонда и найдите expense ratio, оборот портфеля, комиссию за вход или выход (если есть). Сведите эти данные в один список для наглядного сравнения, даже просто в текстовом блокноте.

3. Оценка брокерских комиссий за последний год

Посмотрите историю операций и суммируйте все сборы: комиссии за сделки, за маржу, за конвертацию валюты и прочие. Это даст реальную цифру — сколько вы заплатили за инфраструктуру.

4. Сравнение с альтернативами

Теперь можно уже осознанно искать cheapest online investment platforms и более дешевые фонды, сравнивая не рекламные обещания, а свои реальные расходы “до” и потенциальные “после”.

5. Постепенные изменения, а не революция

Перетасовывать портфель на 100 % за один день не обязательно. Начните с самых дорогих пунктов: фонда с максимальной комиссией или счета с очевидно завышенным обслуживанием.

—

Different philosophies of minimizing fees

Снижение расходов — это не только техника, но и философия. Существует несколько подходов к тому, как далеко заходить в погоне за экономией.

1. Подход “максимального удешевления”

Сторонники этого подхода стремятся к минимально возможным комиссиям: только ультрадешевые индексные фонды, только самые бюджетные брокеры, почти полное отсутствие консультантов. Плюс — минимальные издержки; минус — больше личной ответственности, время на изучение и возможный стресс от самостоятельных решений.

2. Подход “разумного баланса”

Человек готов немного переплатить за удобство, поддержку и сервис. Например, он может выбрать не самые низкие по комиссии фонды, но с лучшим клиентским сервисом и понятной документацией, или работать с консультантом, но на прозрачных и умеренных условиях.

3. Подход “комфорт важнее расходов”

Иногда инвесторы сознательно выбирают более дорогие решения, если они позволяют им чувствовать себя спокойнее и не заниматься вопросами инвестиций ежедневно. Так, кто‑то предпочитает платить советнику за комплексное сопровождение, чтобы освободить время и ментальную энергию для других сфер жизни.

Нет универсального “правильного” стиля; важно другое: чтобы вы понимали, за что именно платите, и принимали этот выбор осознанно, а не по инерции или под давлением маркетинга.

—

Putting it all together

Свести тему к простой формуле можно так: чем меньше вы платите за те же самые или похожие результаты, тем больше остается вам и вашему будущему “я”. Комиссии неизбежны, но они должны быть разумными, прозрачными и пропорциональными ценности, которую вы получаете.

Начните с инвентаризации: поймите, сколько и кому вы платите сейчас. Затем сравните альтернативы, будь то low fee index funds for beginners, более рациональные брокерские тарифы или другой формат работы с советником. Наконец, внесите несколько прицельных изменений, не забывая — цель не гонка за идеалом, а устойчивый, понятный и недорогой путь к вашим финансовым целям.

Так вы превращаете мир сложных тарифов и мелкого шрифта из источника скрытых потерь в инструмент, который работает на вас, а не наоборот.