Historical context: why this question matters now

In the 1980s и 1990s «нормальной» считалась линейная логика: сначала полностью гасим кредиты, потом начинаем строить капитал. Процентные ставки были высокими, инвестиционные инструменты – менее доступными, а информация – медленной. После 2008 года ситуация изменилась: дешёвые деньги, индексные фонды, финтех‑приложения и крипторынок сделали вопрос how to build wealth while paying off debt гораздо актуальнее. К 2025 году на первый план вышли микрокапитализация через брокерские приложения, дистанционная занятость и гибкие карьерные траектории. В таких условиях жёсткое «или долги, или инвестиции» стало неэффективным, и появилась гибридная модель: последовательный debt payoff and investing plan, учитывающий риски, доходность и ликвидность.

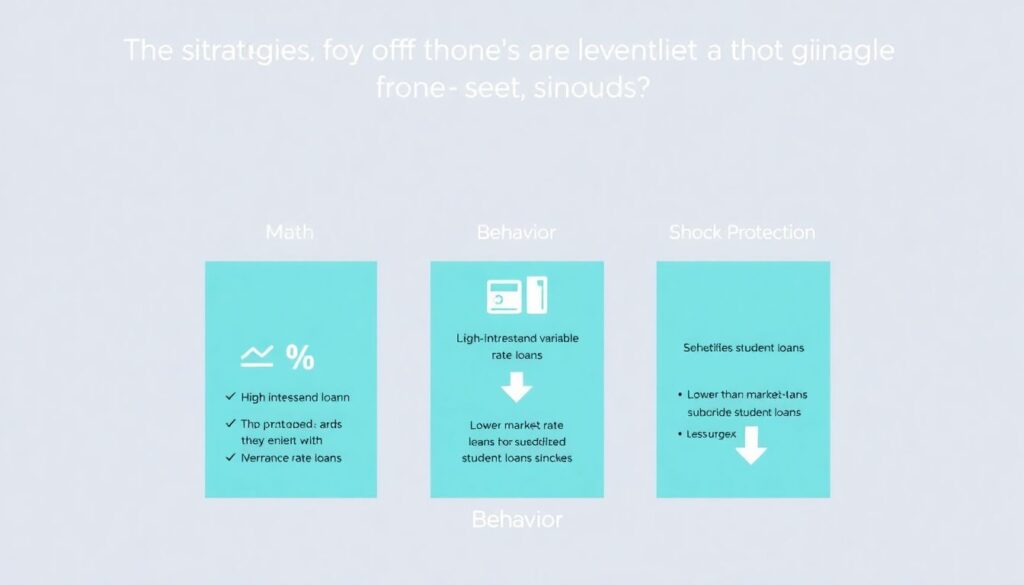

Basic principles: баланс риска, доходности и психологической устойчивости

Современные best strategies to pay off debt and save money строятся вокруг трёх осей: математика, поведение, защита от шока. С математической точки зрения приоритет получают займы с плавающей или высокой ставкой; всё, что дешевле условного среднего рынка (например, студенческие кредиты с льготной ставкой), можно гасить параллельно с инвестициями. Поведенческий аспект говорит о том, что люди чаще достигают цели, если видят быстрый прогресс, поэтому снежный ком долгов нередко комбинируют с микроинвестициями через брокерские и robo‑advisor‑платформы. Наконец, в 2025 году обязательной частью схемы становится резерв ликвидности и страхование: financial planning to get out of debt and build wealth без подушки превращает даже умную стратегию в хрупкую.

Implementation examples: как это выглядит в реальной жизни

Представим специалиста Web3 или ИИ с гибридным доходом: часть в фиатной зарплате, часть в токенах. Он использует investing while paying off debt, разделяя денежный поток на три «ведра». Первое – 3–6 месячный резерв на высоколиквидном счёте или в коротких ETF money market. Второе – агрессивное погашение кредитных карт и дорогих потребительских кредитов, где эффективность равна гарантированной доходности по ставке долга. Третье – регулярные небольшие взносы в индексные фонды, пенсионные планы и, при высокой толерантности к риску, долю в крипто‑или venture‑платформах. Такой персонализированный debt payoff and investing plan учитывает волатильность доходов, налоговые режимы и возможность временно «прикрутить» инвестиции, если рынок труда проседает или появляется краткосрочный кэш‑дефицит.

Common misconceptions: что мешает действовать рационально в 2025 году

Распространённое заблуждение – убеждение, что любая инвестиция при наличии долга равна безответственности. На практике вопрос how to build wealth while paying off debt сводится к сравнению ожидаемой доходности и полной стоимости долга с учётом инфляции и налогов. Второй миф – «рынок всегда растёт, значит, долги можно игнорировать», что особенно усилилось в эпоху мем‑акций и крипторалли. Игнорирование дорогих кредитов под двузначный процент превращает даже удачные вложения в нулевой результат. Третий миф – что стандартизированные best strategies to pay off debt and save money подходят всем: в реальности уровень стресса, карьерные планы, география и доступ к соцзащите требуют адаптивного подхода, где финансовое планирование калибруется под жизненный цикл, а не под универсальные «правила из интернета».